国内疫情有所缓解,广州住房租赁市场回暖信号持续,房源供应热情回归。

从全市租金支出比看,3月,广州租客的承租压力较上月有所减缓,黄埔区的住宅租金提高,而薪资水平略微下降,使区内租金支出比高于2月。

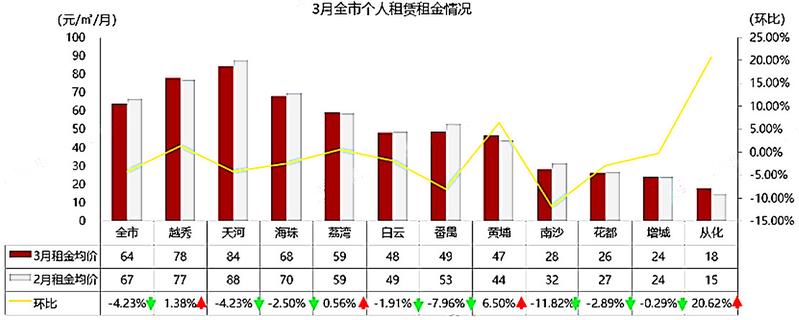

3月全市挂牌租金为64元/㎡·月,环比下降4.23%。其中,南沙跌幅最为明显,达11.82%;中心区租金变化幅度在±5%间,租金变化较为温和。

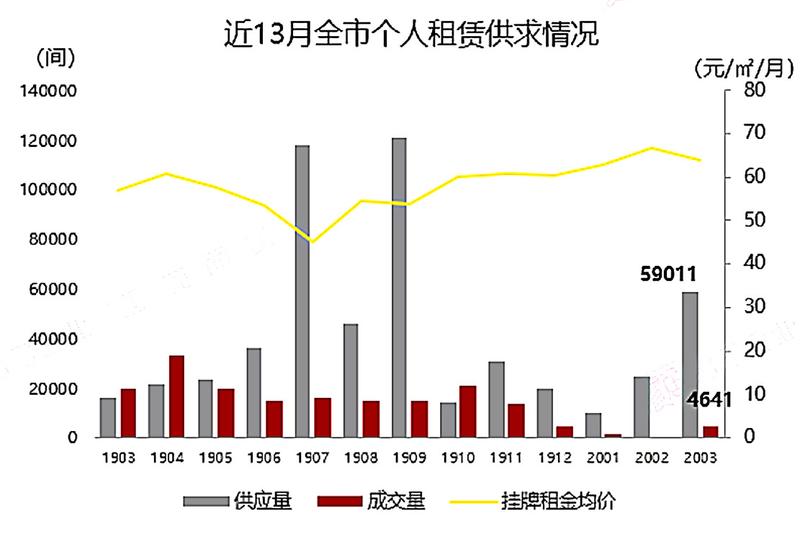

全市新增个人租赁供应翻倍增长,环比上涨135.95%,经过国家严格管控,我国疫情逐渐得到控制,随着人口回流,全市成交迎来回暖;3月供应量同比上升261.65%,成交量下降76.37%。挂牌价环比下降4.23%,达64元/㎡·月,同比上升12.28%。

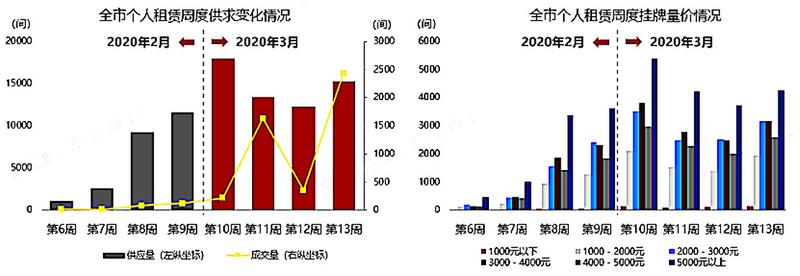

分周度来看,3月市场回暖信号持续,平均周度供应约1.5万间,高于2月最高水平;成交主要集中在3月中上旬和月底,平均周度成交约1200间。

从周度价格分段来看,月租金1000元以下房源供应陆续提量,供应集中在番禺市桥一带,月租5000元以上房源在3月第一周迎来供应高峰,高达5398间,供应主力区域为天河和海珠。

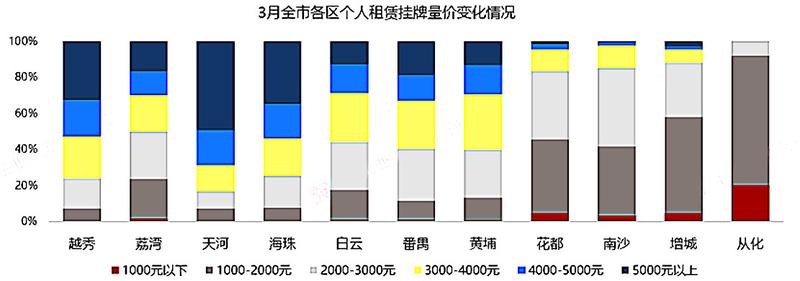

从各区的分段价格来看,3月的天河、越秀和海珠区内租金水平结构相似,高价房为主导,区内4000元以上房源占比均超50%。

荔湾、白云、番禺和黄埔四区租金结构较均衡,价格集中在2000-4000元之间。其中,白云、番禺和黄埔是年轻白领租赁热点区域,区域内的租赁房源价格较为实惠;荔湾作为旧城区,3000元以下盘源租金占比较大的原因主要是:区域内小户型供应较多,而单间租金就在全市排第四位。

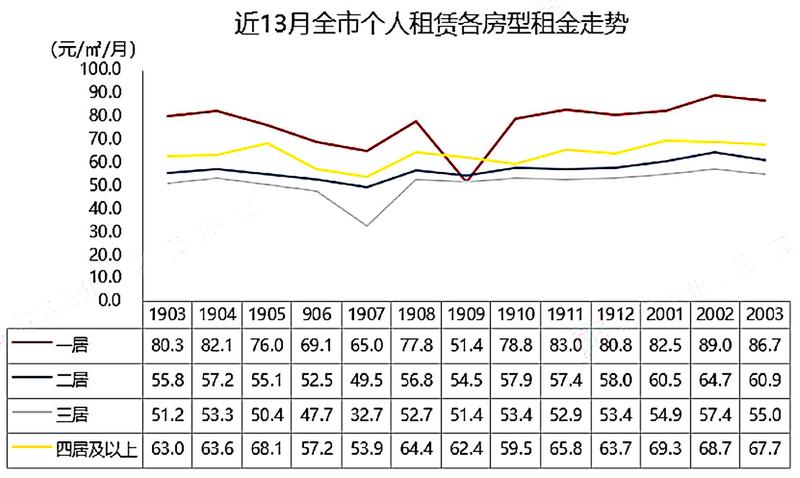

3月。广州各房型租金全线下滑,二居室户型下滑5.91%,单间月租金60.9元/㎡,同比上涨9.14%;三居户型月租金下滑4.31%,达55元/㎡;而一居室仍然高居租金榜首。

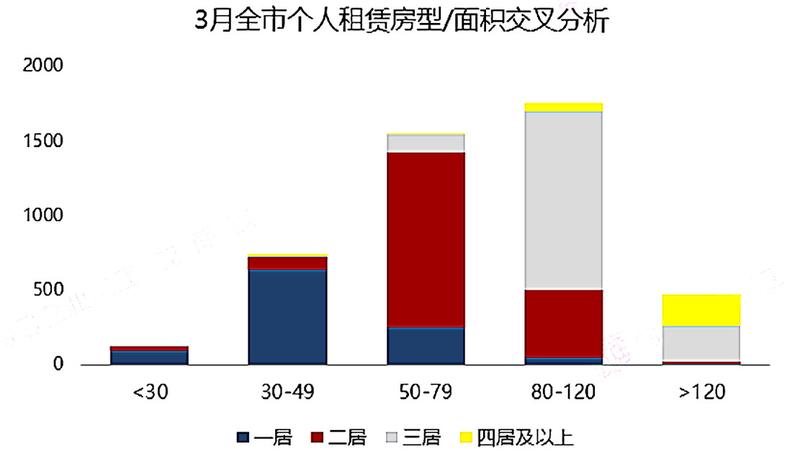

从各房型的挂牌情况看,房型供应结构较上月变化不大,各房型占比分别为28.11%(一居)、32.93%(二居)、28.91%(三居)和10.06%(四居及以上),可见市场上流动的房源多为3000元左右的二居室。

3月,广州50-79㎡二居户型的供应量达12693间,其次为80-120㎡的三居户型,达4989间;>120㎡的房源占比是12%,低于2月水平。

从各区各房型的价格看,中心区二居和三居普遍价格相近,其中,海珠和白云区两房户型价格几近相同;中心区各房型租金分化较2月有所增加;随着一居室租金普遍降低,外围六区各房型的租金差距在减小。

来源 | 克而瑞广州区域

题图 | 邓伟东

责编 | 邓伟东