原创

原创

大家好,我是司马缸,语文课本里的“砸光少年”,历史课本里的颜值担当。众所周知,我的本尊司马光写过一部煌煌巨著。小缸不才,惟拈取时下一二热点,勾连历史深处,撰成案头小文,看今昔互鉴,供破愁解闷而已。

文/羊城晚报全媒体记者 李春炜

5月29日,美联储主席鲍威尔参加普林斯顿大学赞助的一场讨论,有人提到,欧洲和日本央行在很久以前就将隔夜利率推至负值,拥有全球货币储备“一哥”地位的美国是否也会实施负利率呢?

对此,鲍威尔重申,美联储不打算将利率降低到负数。

但英国似乎“先行一步”了。就在5月20日,英国以-0.003%的收益率出售了37.5亿英镑的三年期英国国债,这是英国首次以低于零的收益率发行传统的长期债券。此举加剧市场对英国未来将掉入负利率局面的担忧。

英国央行负责制定利率的官员西尔瓦娜·坦雷罗参加伦敦政治经济学院的一场视频研讨会,提出“我个人认为,纵观欧洲的经验,负利率具有积极意义。”

这些年来,小缸频频听到“负利率”这个名词。无论是国内还是国外的央行行长,这个问题几乎是一道必答题。

利率,我们耳熟能详了。负利率是个什么东东?猛翻了一通书后,学渣小缸若有所悟。我们简单粗暴地从字面含义入手:如果今年一年期基准利率为2%,就意味着小缸把100元存在银行一年,可以获得2元钱利息;如果利率为负,一年期基准利率为-2%的话,就意味着小缸年底只能从银行拿回98元,不但没有利息,还要变相交“保管费”。

负利率是中央银行对商业银行进行金融管理的非常规手段,但非常时期,这项措施正被一些国家“常规化”使用。

对于银行资产常年四位数以下,背负上百万房贷的“负翁”小缸,少不了会有这样的担忧:我的存款会受影响吗?我要交“保管费”给银行吗?

今天,小缸就为大家剖析一下“负利率”的前世今生,以及它可能会给人们带来的种种影响。

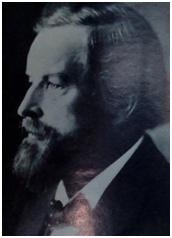

负利率,一般认为源于德国经济学家西尔沃·格塞尔1916年提出的一个“古怪念头”。

大家记着这个老头,就是他,一直“惦记”着大家的钱包。

西尔沃·格塞尔认为钱币的诞生,本来就是为了买商品的。所以,钱币某种程度,也是一种“商品”。如果像小缸一样的穷人手里攥着钱不花,那就意味着这个世界上有一部分的商品没有进入流通市场。

但没有进入流通市场的商品大部分是有保质期的呀!苹果会坏掉,马铃薯会坏掉,所以西尔沃·格塞尔认为钱也应该有“保质期”,否则,对于经济来说,就是不健康的。

在他那个年代,老头想到的办法就是每过一段时间,这个钱要盖邮章才有用!不盖邮章的话,这个钱就没用了。而盖邮章这个步骤,是要交钱的。

大家品到了没有?小缸是闻到妥妥的“薅羊毛”的味道。

这么一来,像小缸这种穷人,钱又不够换成不能盖章的金子银子,肯定都吓坏了,急急忙忙把钱拿出来花掉换东西。

你还别说,这个看似异想天开的想法,很快就有人付诸实施。

1932年,奥地利沃格尔市市长昂特古根伯格先生决心消除该市35%的失业人口。他发行了相当于奥地利14,000先令的“邮章货币”。

为了使这种“地方性通货”生效,每月需要在货币上盖一个邮章(即买 “邮章货币”面值的1%的邮票)。

因为买邮票的成本是使用这种通货的必要费用,每个人都想迅速地消费掉“邮章货币”,因此这自然而然地就为其他人提供了工作。两年以后,沃格尔成了奥地利实现全部就业的第一个城市。

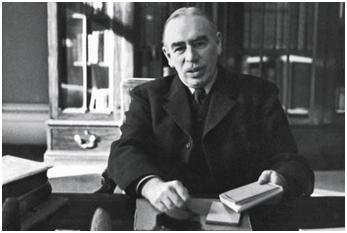

这个实验性的行为,得到了经济学界“大牛”英国人凯恩斯推崇。至于凯恩斯的地位,就不用多说了。央行行长、经济学家、诺贝尔经济学得奖者好多都是他的门徒。因此,“负利率”这个种子在一百年前就种下了。

期间,经济学家们还想出了很多新“玩法”。比如美国经济学家曼昆提出了一个“抽奖”制度,央行可以每年抽取一个0-9 之间的货币尾号,抽到的钞票就作废,这样大家都会把钱花出去,而不是拿在手里。

既然有这么多新奇又“作死”的玩法,为什么一百年来,“负利率”很少真正实施呢?因为这种做法有一个很大的问题,就是损害了货币的储蓄功能。

换言之,原本大家把手上的东西换成钱,是因为它存储了商品的价值,而且方便流通。如果为了这个特性要折损我的劳动价值,谁还把商品换成货币啊?

像天天搬砖的小缸,一定就存下老板的砖头当工钱,偶尔再拿砖头去市场换大米吃。而土豪们自然就去囤黄金白银。这样就会阻碍商品进一步流通,对经济反而不好。

那么,“负利率”提出有什么意义呢?

上世纪90年代中期以来,发达国家就帮大家回答这个问题了。当时,全球经济低迷的时候多,向好的时候少,降息次数远多于加息次数。经济上能吃的药,发达国家几乎都吃了。只剩下“负利率”这一味,万一赌赢了呢?

于是,2009年7月,瑞典为了应对全球金融危机,先玩了一把。下调七天回购利率至0.25%,导致隔夜存款利率下降至-0.25%,但是通胀回升后,很快结束了负利率政策。

2012年7月,因为欧债危机后欧元急速贬值,丹麦为了对抗大量热钱流入,对7天定期存单采用负利率。

但必须强调的是,这些都是个案,也不是长期政策。

真正意义上开创先河的是前任欧洲央行行长德拉吉,在2014年6月下调欧央行隔夜存款利率至-0.1%。

此后,2014年12月瑞士、2016年1月日本、2016年3月匈牙利都出台了负政策利率。

后来所说的负利率,不仅指央行对商业银行的超额储备征收负利率,也包括银行间拆借利率、企业债利率转负。

目前主要实行的负利率,是发达国家中央银行对商业银行提供负利率。这些央妈的意思是,你们别来我这存钱,把钱都贷出去,贷给企业,让企业资金充足,全力催促像小缸这种人搞生产,把经济搞上去。

大部分实施负利率的国家,并不会吸取普通储蓄者的存款。因为倘若银行对普通储蓄者开始采用负利率政策,不但可能降低民众未来存款意愿,更有可能衍生出挤兑事件,使银行立刻面临经营危机。

那么,普通储蓄者是不是不受影响呢?答案是否定的。

今年4月1日,汇丰、渣打、巴克莱这些英国银行一起发布公告,为了应对危机,暂时停止派息。这件事情影响挺大,全球股市大跌。

香港不少人更激动落泪,因为汇丰一直以来准时派息,他们把储蓄、养老金都买了汇丰的股票,就指望着准时派息,补贴生活。

其次,以日本为例,日本面对居民的利率虽然是正的,但只有0.001%,也就是10万元的本金存银行一年,利息只有1元。归根结底一句话,经济玩不转了,银行也赚不了钱给大家发利息,就不发了,大家自己看着办。

截至2019年10月, 全球有121亿美元企业债是负利率,其中66%在欧洲,5%在美国。 2019年美联储前主席格林斯潘接受CNBC采访时表示,因为人口结构衰退问题,负利率可能很快蔓延至美国。负利率越来越普遍,只是时间问题。

那么,负利率可以如一百年前提出时一样,用以提振经济吗?

小缸又必须用日本邻居来做例子。

从1991年经济泡沫破裂后,日本名义GDP从1991年后,从来没有一年高于3%,甚至在好几个年份出现负增长。1991到2018年的27年间,GDP年均增长0.62%。

其实早在1995年,日本一年期国债利率就已经逼近零了。从这之后,他们低利率时代已经持续了25年了。

但降低利率这么多年,日本人不是拼命消费,而是创造了一个名词“低欲望社会”。他们自己的解释,就是看起来全社会都很佛系,找不到动力了。

日本人没有炒房的欲望、没有炒股的欲望、没有结婚的欲望、没有购物的欲望,宅男宅女越来越多,谈恋爱觉得麻烦,上超市觉得多余。

现在30-50岁的日本人,经历过这“失落的20年”,不想结婚、买房、生孩子,不愿做任何有风险、有压力的事。

有数据显示,尽管在日本银行的负利率政策下,存款利率几乎为零,但中老年人一直在持续地储蓄宝贵的退休金和养老金。

日本的家庭金融资产为1800万亿日元,存款占到了其中的一半。

关键是人口老龄化之下,近70%的家庭资产由60 岁以上的人持有。

一个国家有钱的全是60岁以上的老年人,年轻人想消费却亚历山大。老年人天天想着健身、养老,基本没有消费。据说,日本养花的人特别多,因为老年人多。这经济,能起来吗?

日本的所失所得当然有更复杂的深层原因,但足以作为警醒。2019年11月21日,前央行行长周小川在出席2019年创新经济论坛时这样说:“中国还是可以尽量避免快速地进入到这个负利率时代。”

国际上对“负利率”跃跃欲试,小缸觉得,我们还是看好自己钱包要紧。当然,怎么“看”也是有门道的。最好也学学“金融小白”小缸,偶尔研读一下经济学理论,心里有点ABC,搞不好也能目光如炬、洞穿“钱”路呢。

参考资料:

1、况丽平《负利率政策的实施及效果评价_基于日本经验》

2、叶檀财经《一个新的时代来了的两大标志:瑞幸爆雷和全球负利率》

3、徐奇渊《负利率政策:原因、效果、不对称冲击和潜在风险》

来源 | 羊城晚报·羊城派

责编 | 曾敏妍

219ee7db-98df-4a88-af54-2ab53518b585.jpg)