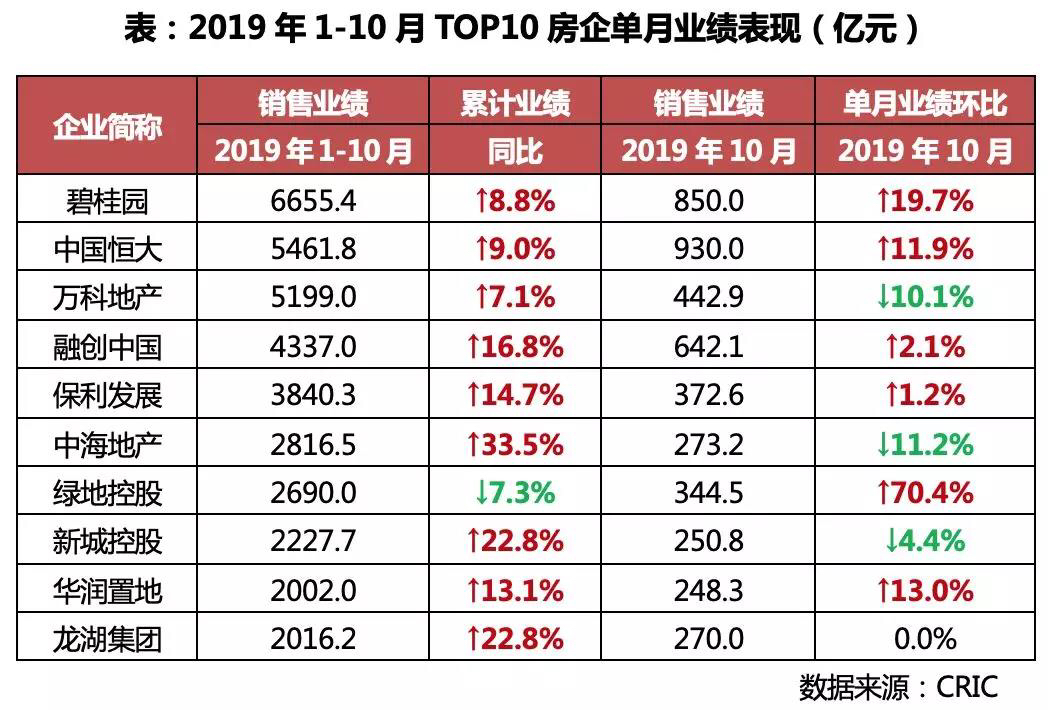

2020年伊始,各房企年度业绩如期而至。据不完全统计,截至1月17日,已有超50家房企公布了2019年全年销售业绩,平均同比增速为26%,相比2018年整体放缓。

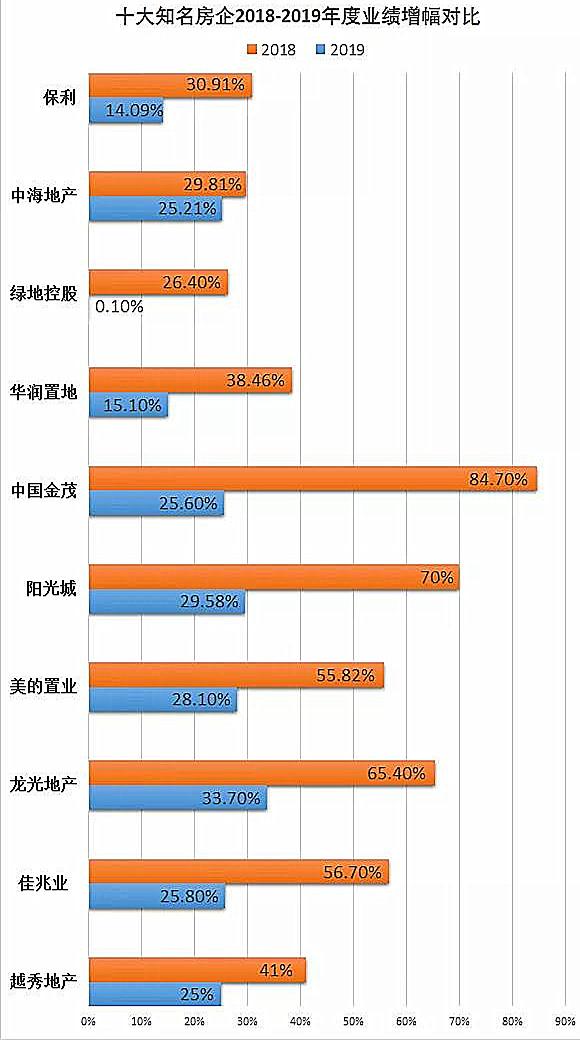

近日,有媒体整理了其中10家房企近两年业绩增幅对比,据其不完全统计,最近一年,增速放缓较为明显的有中国金茂、阳光城、龙光地产、佳兆业等,销售增速放缓超30%以上。

其中,中国金茂2019年累计取得签约销售金额共计1608.07亿元,同比增长25.6%,较2018年同期的84.7%显著放缓近60%。

阳光城2019年全年销售额达2110.31亿元,同比增长29.58%,较2018年同期的70%显著放缓40.42%。

佳兆业2019年全年累计总合约销售约为881.2亿元,同比增加25.8%,较2018年同期的56.70%显著放缓30.9%。

另外,保利发展1月8日发布公告显示,2019年1-12月,保利累计实现签约金额4618.48亿元,同比增长14.09%,独守4000亿元-5000亿元阵营。相比2018年销售金额4048.17亿元增长30.91%,增速有所放缓。

保利的销售规模稳居行业前列、央企第一,主要是因为其拿地方式较为多元,收并购等各种手段拓展土地储备规模给企业增长奠定了较好的基础,加之央企具备先天的融资优势。

1月7日,绿地控股公告显示,2019年全年,公司实现合同销售金额3880.42 亿元,比去年同期增长 0.1%。与2019年初绿地控股集团董事长张玉良定下的5000亿元目标,最终完成率为77.61%。

中海地产2019年全年销售额同比增长25.21%至3771.68亿港元,大有赶超绿地控股之势。对于绿地控股来说,2020年在座次排名中所面临的局面或较为严峻。(按照克尔瑞的数据,绿地控股去年以3880.2亿元销售金额位居第6,与位列第5的保利发展相差821.8亿元,领先位列第7的中海地产578.9亿元。)

值得一提的是,美的置业2019年合同销售金额约1012.3亿元,同比增长约28.1%,成功挤进了千亿阵营。

亿翰智库执行总裁何慧认为,2020年,房地产行业交易量仍将保持15万亿元上下规模,机会仍在。

中国指研究院发布的报告也称,2020年“房住不炒”主基调不变,全国商品房销售规模将延续小幅调整节奏。宏观层面来看,2020年我国经济依然承压,且政策端虽然部分地区存在政策优化的可能,但保障整体市场稳定运行仍将是行业主要调控目标,在预期理性运行的背景下房企让价促销推动的规模增长难以持续。

但同时考虑到我国城镇化率仅60%左右,城镇化及人口自由流动带来的潜在置业需求仍可观,改善型需求也存在较大释放空间,且受“因城施策”影响,城市周期轮动平缓了整体的变动幅度,预计全国市场销售体量并不会出现明显下滑。

据中国科学院预测科学研究中心发布的报告预计,在各项影响因素的综合作用下,预计2020年房地产开发投资完成额约144209亿元,同比增长约9%,增幅较2019年下降约1个百分点。

全国商品房销售面积约为176064万㎡,同比增长约0.3%,增幅较2019年下降约0.6个百分点;全国商品房销售额约171723亿元,同比增长约6.4%,较2019年下降约1.3个百分点。

房屋新开工面积约245481万㎡,同比增长约6.7%, 增幅较2019年下降约3.2个百分点;全国商品房平均销售价格约9753元/㎡,同比上涨约6.1%,增幅较2019年下降约0.6个百分点。

来源|房地产导刊

图片|邓伟东

责编|邓伟东