刚刚过去的三季度,偏紧的政策环境没有丝毫转变迹象,在这样的政策背景下,楼市销售转冷基本符合预期,不过不同能级城市依然呈现出显著的分化特征。整体来看,四季度将迎来房企业绩冲刺季,供应放量也有望带动成交小幅微增,全年成交规模仍有望高位维持。

一线、三四线回调显著,二线基本持平

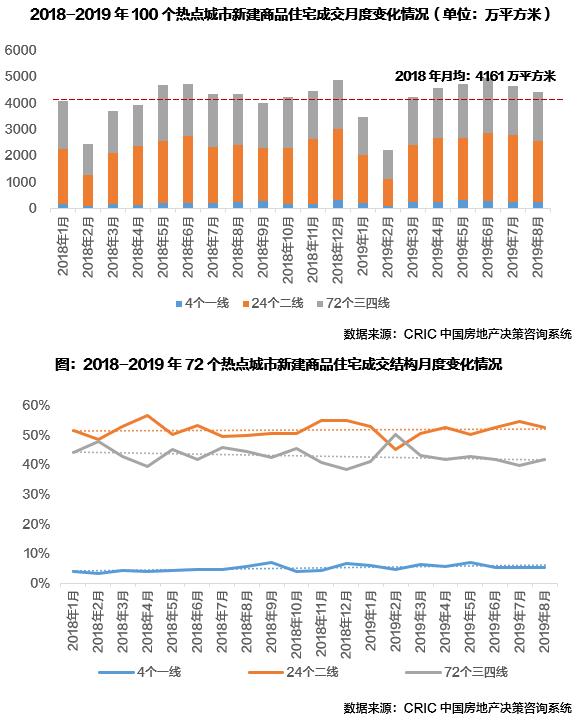

从成交月度变化趋势来看,自2019年3月以来,100个重点城市月度成交量一直处于相对高位,波动频繁,整体成交表现好于2018年,不过步入三季度,市场热度有所“减退”,成交量呈现出逐月下行态势。CRIC数据显示,2019年7-8月100个重点城市商品住宅合计成交9091万平方米,同比微增1%,而与二季度相比则下降5%。不同能级呈现出显著的分化特征,核心一线和三四线成交规模存在显著回调,环比二季度分别下降了12%和8%,二线城市因购买力良好等原因,购房需求稳步释放,环比二季度小幅微降1%,同比去年则增长13%。

1)一线城市成交量逐月走低,但同比上涨9%,成交规模维持高位

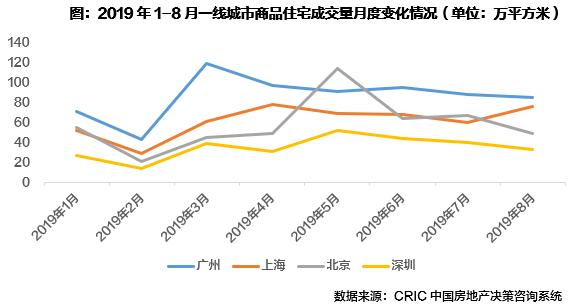

步入2019下半年以来,一线城市总体成交量呈现出逐月递减态势,北、上、广、深三季度月均成交量较二季度均有了不同程度的下降,市场略显疲态,迎来阶段性回调。主要源于一方面7-8月原属营销淡季,房企明显放缓供应节奏;另一方面受全国市场整体转冷的影响,购房者观望情绪不断加重,也制约了成交量的稳步增长。值得关注的当属上海,8月迎来一波成交放量,环比上升26%,主要是得益于临港放开限购的政策红利,使得片区成交量显著提升,从而助推全市成交量稳步上行。总体来看,在“稳字当头,房住不炒”的主基调下,一线城市的抗跌能力相对较强,目前整体成交量虽有小幅下行,但总体维持在高位。

2)八成二线城市成交量同比上涨,中西部核心城市涨幅显著

二线城市成交情况表现良好,24个典型城市7-8月成交量达4880万平方米,同比上涨13%,不同城市间仍存在显著分化:一方面以武汉、成都、昆明、郑州为代表的中西部二线城市迎来了“补涨”阶段,市场依然处于上升周期,省会城市带来的人口集聚效应显著,从而助推了刚需和改善需求的进一步释放。另一方面,重庆、天津、杭州、济南7-8月同比均出现稳步回落,总体成交表现不及二季度,以重庆为例,同比跌幅达19%,环比亦降33%,事实上,重庆的市场“回调”早有征兆,自2019年3月以来,新房成交量边呈现出逐月下跌态势,叠加土拍市场、二手房市场热度减退的负面影响,购房者观望情绪浓厚,销售“不济”预期还将持续一段时间。

3)三四线城市成交量同、环比跌幅10%以内,佛山常州等热点城市普遍回调

CRIC监测的重点三四线城市成交量迎来回调,同比跌幅为5%,月成交量环比二季度也下滑了8%。部分热点城市普遍回调,典型代表为佛山、惠州、常州、中山、汕头,这些城市基本都是前期受政策利好或承接二线城市外溢效应而放量显著的热点三四线城市,短期内面临成交疲软、需求不济等问题。另外,也有相当一部分城市保持了一定的市场热度,例如徐州、湖州、南通、芜湖等城市,7-8月成交量较去年同期稳步增加,主要依旧得益于本地刚性需求的持续释放,四季度成交量仍有望保持小幅微增态势。

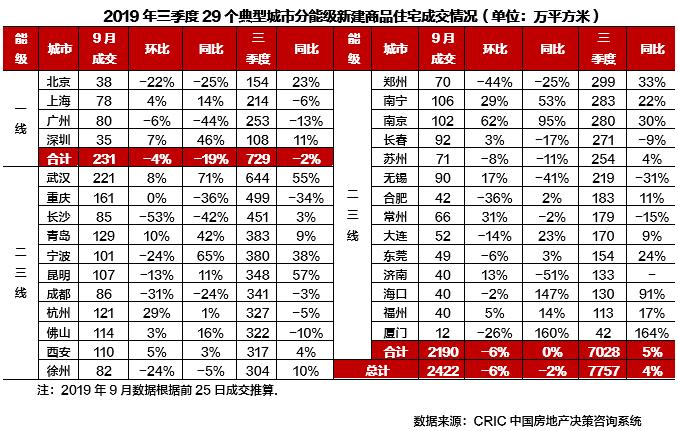

4)29个重点城市“金九”无颜色,一线和三四线跌幅扩大,二线同比微增

通过估算29个重点城市9月成交量,所得结果表明“金九”成交表现明显不及预期。分能级来看,一线城市九月成交热度不增反降,三季度累计成交同比由正转负,环比跌幅较7、8月合计进一步扩大至14%,尤其是北京,9月成交已跌至今年以来次低位,三季度成交环比跌幅扩大至32%。二线城市整体抗跌能力较强,三季度成交同比去年仍维持8%的增长,城市之间分化依旧,武汉、南京等热点城市成交规模持续攀升,济南等成交规模继续下跌。三四线市场进一步降温,三季度累计成交同、环比降幅皆有所扩大。

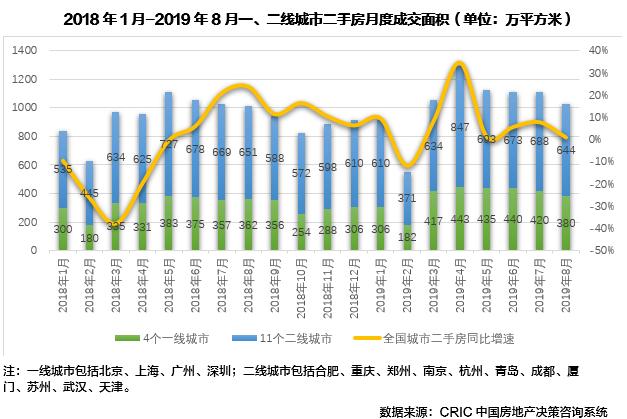

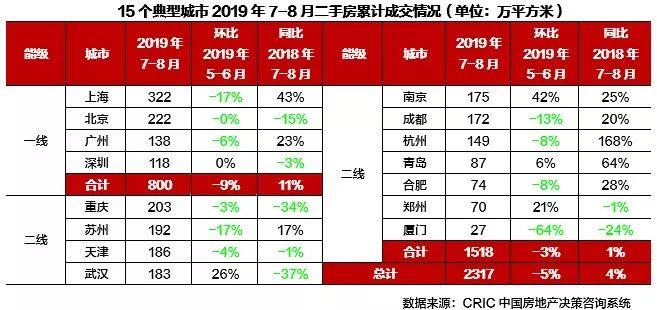

15城二手住房成交显露疲态环比降5%

据CRIC数据统计显示,15个典型城市2019年第三季度前两月二手房累计成交面积2317万平方米。整体上保持增长态势,成交量相比去年同期增长了5%,但增长动力略显不足,比2019年第二季度前两月下降了5%。

从全国市场的趋势上来看,15个典型城市二手房市场在三季度下行趋势明显。与上半年“先升后降”的小阳春行情不同,由于市场下行叠加房贷政策收紧,二手房置业在三季度明显遇冷。7、8月全国整体同比增速均在10%以下,8月更是低至1%。

一线城市成交面积回落最为明显。

对比5-6月来看,7-8月二手房成交面积北京、上海、广州、深圳4城中仅深圳环比持平,其余三城均环比下跌,其中上海降幅最大,达17%。北京虽环比仅微降,但与去年同期相比降幅达15%。

二线城市环比仅微降3%,而分城市看同、环比以跌为主。厦门环比降幅达64%,重庆、武汉同比降幅分别达34%和37%。当前市场下行压力明显加大,各城市二手房成交面积缩量明显。

9月部分城市二手房成交降温势头更为明显,同比来看,苏州、北京、深圳、杭州相比去年同期和上月均有显著下降,其中北京同比降幅更达44%、环比降幅也达19%。

一线继续回调、二线稳中微增、三四线持续回落

一线城市成交量将继续小幅回调,总量仍有望高于2018年。四季度冲量会使得供应量稳步增加,不过从目前的销售情况来看,“金九”爽约,“银十”大幅增长的可能性并不大,四季度预期仍将保持供过于求的格局,成交量将小幅回调,不过介于刚需面仍有支撑,预期2019年总体成交规模仍将显著好于2018年。

二线城市分化加剧,中西部刚需和改善需求仍有待进一步释放,整体成交规模会稳中有升。政策调控新常态也使得二线城市的整体成交量有望维持“稳中微增”态势,其中中西部核心城市诸如重庆、武汉、郑州、成都、昆明、兰州等这种去化周期较短的城市,供给相对充足,需求也十分旺盛,预计四季度成交仍会冲高;而近两年房价快速上涨城市如西安、贵阳、青岛等透支居民购买力,后继需求无以为继,四季度市场成交表现或更差。

三四线城市成交量将持续回落,城市表现将出现分化。近一年三四线城市市场持续高热,价格快速上涨引发了一系列恐慌购房,整体来看需求已经有所透支,再加上棚政策的整体“收紧”,货币化安置比例下降,未来市场回落也在情理之中。当然,部分环一线和热点二线的三四线城市,受核心一、二线不断提升购房门槛的外溢影响依然较大,市场成交热度或将维持较长的一段时间。

四季度房价整体将稳中趋降,三四线或将集中降价

三季度,国内房价指数同环比涨幅均有收窄,尤其是一、二线城市房价稳中趋降,超八成城市同比增速下降。二手房房价变化更为明显,在同环比增速上均有不少城市出现负增长。整体而言,7、8月受到房市依旧承压前行的影响,各能级不同城市均出现不同幅度的降价走量动作,二线城市房价涨跌分化明显,而三四线城市是降价重灾区。

从国家统计局发布的2019年第三季度7、8月《70个大中城市新建商品住宅销售价格变动情况》可以看到,2019年第三季度我国新建商品住宅价格整体在市场下行的压力下,环比增速已有略微放缓,同比涨幅更有明显的收窄趋势。

具体来看,70个大中城市价格指数8月同环比分别上涨9.1%和0.6%,同比增速较二季度末大幅收窄1.7个百分点。其中,一线城市同环比分别上涨4.3%和0.3%,其中同比增速较二季度末收窄了0.2个百分点;二线城市同环比分别上涨9.9%和0.6%,其中同比增速较二季度末收窄了1.6个百分点;三、四线城市同环比分别上涨9%和0.5%,其中同比增速较二季度收窄了1.7%个百分点。

由此可以看见,二线城市新建商品住宅销售价格同比涨幅最大,依旧是当前全国市场的核心热点所在;而三、四线城市价格之水同比增速收窄幅度最大,可见在市场下行期中部分三、四线城市房价缺乏有力支撑。

分城市来看,35个重点一线和热点二线城市中超八成共30个城市房价同比增速对比第二季度末出现收窄,仅上海、南宁、北京、南京、厦门同比涨幅扩大。房价涨幅收窄的城市中,超过六成共20个城市回落幅度超过1个百分点。其中济南、长沙同比增速回落最为明显,分别收窄了6.3个和4.5个百分点。

超半数城市相比二季度末回落,三四线降价城市占比最大

CRIC数据显示(详见文末附表四),三季度各能级城市新建商品住宅成交均价相比二季度末大多出现回调,同时随着涨势的回落房价波动趋于平缓。8月,115个重点城市新房成交均价相比去年同期依旧保持总体增长,但相比二季度末有63个出现下降,占样本城市数量的半数以上。同时,房价相比去年同期和二季度末波动幅度都超过10%的城市数量显著降低,仅占样本城市数量的8%。

一线城市房价普遍回落,上海回调最明显;除深圳相比二季度末小幅上涨2%以外,其余城市均有不同幅度回调。其中上海受临港新城低价房备案结构性影响降幅最为显著。

二线城市房价变动分化显著;25个典型二线城市中共有18个城市同比上涨,仍是市场热度中心。与二季度末相比,南京、武汉、成都房价涨幅在5%以上,而中西部城市如兰州、西宁房价分别下降12.7%和13.3%。

三四线城市普遍有不同幅度房价回调,超过半数共45个城市房价相比二季度末有所下降,其中晋江、镇江、泰州、德清、衢州降幅超10%。

来源 | 克而瑞广州区域

责编 | 梁栋贤