刚过去的11月中,在开发商推货节奏持续的情况下,供应大涨,克而瑞数据显示,11月广州一手住宅供应55万㎡,环比上涨108.2%。成交方面,一手住宅成交面积64.4万㎡,环比略降0.3%。

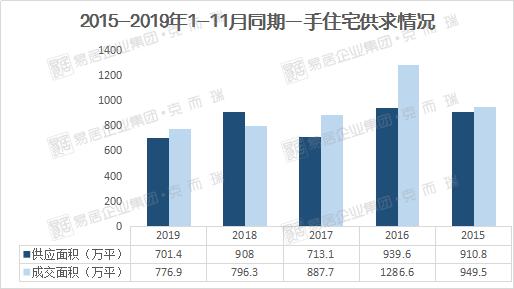

从全年来看广州楼市的成绩又如何呢?克而瑞数据显示,今年1-11月,广州一手住宅共供应701.4万㎡,较去年同期下跌22.8%;共成交776.9万㎡,较去年同期下跌2.4%。

从供应情况来看,今年1-11月广州一手住宅供应面积创近5年新低,比2017年的供应面积还要再少上十几万㎡,自6月官方重申严格把控楼市态度后,市场气氛渐趋平淡,加上经济大环境、缺乏楼市利好带动等因素影响,一手住宅预售证的发放速度有所放缓。另一方面,2018年共成交住宅用地(包括纯住宅用地、商住用地)1162万㎡,其中前三季度仅成交了383万㎡,土地成交集中在四季度爆发,共成交了779万㎡,意味着去年有67%的土地无法在今年上市,这也是今年一手住宅供应面积减少的原因之一。

从成交情况来看,今年1-11月广州一手住宅成交面积同样排在近5年同期倒数第一,与2016的成交的大年相比,销售面积相差了超500万㎡!尽管今年还剩下一个月,且最近各种政策频繁发布,以宽松为主。但宽松的幅度并不大,对于市场来说,也很难全面升温,因此今年广州楼市的成交情况相对于过往几年,仍然是比较惨淡的。

从供求情况来看,近5年1-11月同期,仅2018年为供过于求,其他4年均为供不应求。而今年前11月同样延续了18年以前供不应求的情况,供应缺口面积为75.5万㎡。

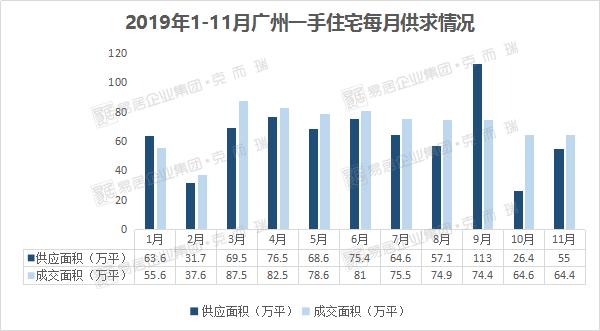

那么这75.5万㎡供应缺口是怎么来的呢?我们一起来看看今年1-11月各月的供求情况:

从上图可以看到,今年前11个月广州一手住宅每月的供求情况,仅1月和9月这两个月为供过于求,其他月份均为供不应求。其中供应缺口最大的月份为10月,供应面积26.4万㎡,成交面积却达64.6万㎡,缺口达38.2万㎡。其次为3月份和8月份,也将缺口都各拉开了18万㎡左右。

克而瑞数据显示,9月供应量大大超过了成交量,因此放缓了广州去库存的脚步,整体来看,。

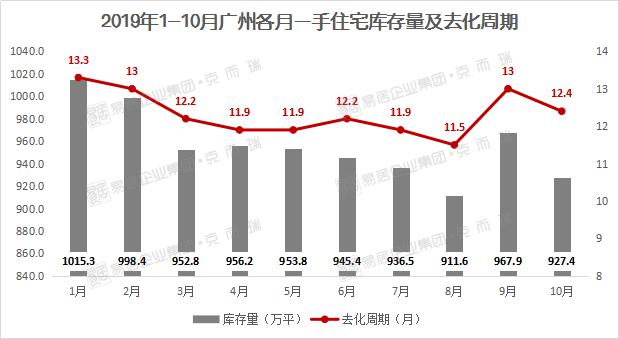

今年1-10月广州各月一手住宅存量及去化周期(去化率:12个月)走势如下:

从上表可知,2019年的去化周期基本稳定在11-14个月之间,去化周期最高月份为1月时的13.3个月,最低位8月时的11.5个月。8月就像个分水岭,在8月之前,去化周期整体呈下降趋势,尽管在6月有些波折,但趋势不变。8月以后去化周期猛增,从11.5个月到13个月,基本接近年初的水㎡,到10月份又继续回落,而11月的供求情况仍然是供不应求,可以预见11月去化周期会持续下降。

库存量方面,克而瑞数据显示,1月份广州一手库存量为最高点,库存量达1015.3万㎡,去化周期也长达13.3个月。随后每月一手住宅成交的增加,库存量不断减少,去化周期不断变短,直到8月份,在强大成交量的支持下,广州一手住宅库存量降至2019年前10个月的最低点,库存量仅911.6万㎡,去化周期降至11.5个月。

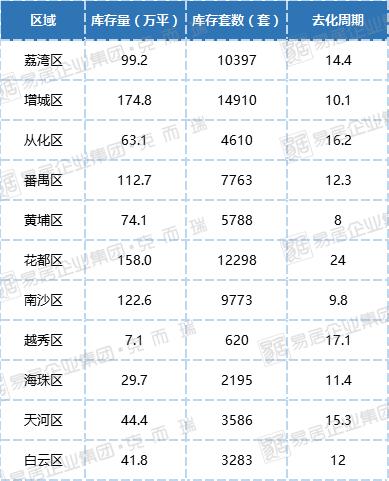

看了整体情况,那么广州各区的库存情况又是怎么样?花都区去化周期竟然长达24个月。

克而瑞数据显示,截止至10月底,广州一手住宅库存量已达927.4万㎡,共75223套。

目前广州一手住宅库存量最少的是越秀区,库存量为7.1万㎡,共620套。作为广州中心老城区,库存量一如既往的少;排在第二少的是海珠区,库存量为29.7万㎡,共2195套。近年海珠区的供货主力是广纸板块,但如今也卖得差不多了,且全新盘少,所以库存量也是相当紧张;排在第三的则是白云区,库存量为41.8万㎡,共3283套。同样是广州中心区,白云区近年的全新项目也不多,供不应求,库存量自然也越来越少。

而去化周期较短的则是黄埔区、南沙区和增城区,其去化周期分别为8、9.8、10.1个月。广州东部的黄埔区和增城区近年交通配套逐渐完善,且有多个500强企业进驻,所以一直备受购房者的关注,而南沙区得益于位置,坐享大湾区红利,也备受投资置业者的青睐。

广州各区一手住宅,够卖的还是囤了不少货,不够卖还是库存告急!那么已经到了年末了,广州还有什么新货可供选择?

注:数据截至12.9

据克而瑞不完全统计,截至今日(12.9),12月广州一手住宅共有20个项目拿到预售证,共供应套数2299套,楼盘推新速度加快。这些项目包括的区域有越秀、荔湾、黄埔、白云、南沙、花都和增城,其中以外围区域的项目居多。南沙共有6个项目拿到预售证,而增城有5个项目,花都有4个。

来源 | 克尔瑞广州区域

责编 | 梁栋贤