作为反映房地产市场健康度的指标之一,楼市库存的变化备受关注。

那么,广州楼市的库存情况如何?

据克而瑞数据显示,截至7月底,广州一手住宅(仅含住宅、别墅,下同)库存总量为936.52万㎡,环比减少1.9%,库存量连降三月。

若按近一年的去化速度来算,广州去化周期已经回落至11.8个月,较6月底微跌0.3个月,也是今年以来去化周期最短的月份了(与4、5月持平)。

花都房子卖不动了?

黄埔新货极度稀缺!

众所周知,去化周期越长,面临的去化压力就越大。

那么,目前广州哪个区的库存压力最大?哪个区的库存又明显不足呢?

| 区域 | 库存(万㎡) | 套数 | 去化周期(月) |

| 花都 | 168.8 | 13197 | 27.7 |

| 越秀 | 5.9 | 510 | 21.9 |

| 从化 | 65.0 | 4830 | 15.4 |

| 荔湾 | 111.8 | 11457 | 14.8 |

| 番禺 | 100.3 | 6717 | 11.7 |

| 南沙 | 129.8 | 10779 | 11.0 |

| 海珠 | 32.4 | 2470 | 10.7 |

| 白云 | 35.5 | 2738 | 10.0 |

| 增城 | 180.7 | 15614 | 9.5 |

| 天河 | 37.0 | 2811 | 7.6 |

| 黄埔 | 69.3 | 5194 | 6.9 |

可以看到,增城、花都和南沙,库存量相对其他区域较为充足。

不过从去化周期快来看,目前库存压力最大是花都,去化周期高达27.7个月。

花都老盘库存积压严重,再加上区府中心、地铁沿线新盘货量较少,很多买家转向二手市场,使得花期库存周期遥遥领先其他区域。

而越秀区虽然库存量不多,但由于区域新盘供应较少,以及居高不下的房价,库存去化也极为艰难。

相比之下,新货极其稀缺的黄埔区,去化周期仅剩6.4个月。也就是说,很快黄埔区将面临着无房可卖的局面。

同样的,宅地供应极为少见的天河区,去化周期仅剩7.6个月,也处于供不应求的局面。

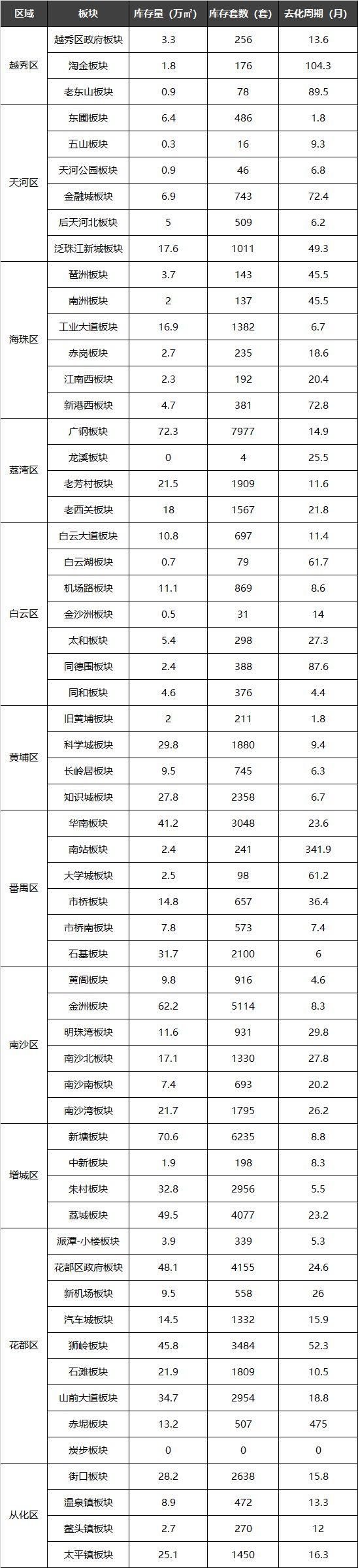

广州60个板块库存揭秘

多个热门板块将迎新盘新货

如果看回到具体的每一个板块,除了部分偏僻的“冷门”板块,以及因房价高企的核心板块以外,很多板块都正面临着去化难的压力。

比如花都区府、狮岭、南沙湾等板块,不仅存量多,而且去化周期均在20个月以上。

而东圃、旧黄埔、黄阁、石基等12个板块去化周期却低于7个月,严重的供不应求。

另外,像广钢、金洲等板块虽然库存量很大,突破了50万㎡,但由于学位、地铁等利好因素的影响,这些热门区域的去化反而很快。

值得注意的是,在这些板块当中,有不少热门板块将迎来一些新货。

比如在海珠的南洲板块,全新盘越秀·天悦江湾的入市,将为这个板块注入了新的货量的供应。

据悉,目前越秀天悦江湾营销中心及样板间将同步开放,项目首推建面约102-140㎡的江景复式单位,带装修发售。

而在白云大道板块,天健·云山府的即将入市,也将为这个板块带来一批新的货源。

相比中心区,外围区的增城和花都,更是迎来大批新盘新货。

在增城的石滩板块,方圆·云山诗意云玺首推复式四房产品,建面约93-103㎡;

同样的,中新板块也迎来了峰尚九里,首推建面77-115㎡三至四房住宅单位;

另外,朱村板块华润置地润悦的入市,将贡献一批85-140㎡三至四房单位。

而新货极其稀缺的花都区,更在近期迎来了3大全新盘入市。

比如花都湖板块的阳光城兰园·翡丽湾已开放样板间,首推89-121㎡三至四房,均价待定。

而在汽车城和北站板块交汇处的新力·琥珀园,则将推出洋房单位和叠墅产品,销售中心已经开放;

另外狮岭板块的碧桂园·泊岸本月开盘,涵盖建面71㎡-114㎡两至四房,均带精装修出售。

也就是说,随着这些新盘的加入,未来这些板块将会面临更大的库存压力。至于能不能快速消化,还得看市场的认可程度。

最后,附上广州60个板块的库存表,仅供大家参考。

来源 | 房频

题图 | 新华社

责编 | 詹青