又到了“中考”放榜期,广州楼市也不例外。

2019上半年,广州楼市看起来挺热闹,但真实情况如何?下面我们来看看。

同比增长近三成

小阳春之后又低调

今年上半年广州一手网签面积达449.31万㎡,成交42019宗,同比去年增长28%,市场活跃度明显提升。

尤其是3-4月份,由于粤港澳大湾区发展规划纲要的出炉,天河地块高溢价出让,房企也趁势推货,热门板块供求活跃,直接刺激了3-4月成交走红。

其中4月份网签面积高达94.95万m²(8996宗),为2019年上半年峰值,小阳春如期而至。

之后,由于市场热势过猛,“五一”前夕重申“房住不炒”。

“五一”过后住建部对佛山、苏州等楼市过热城市“亮黄牌”警告,向市场释放“严管不懈”的信号。

因此,广州楼市表现低调,5-6月,成交量回落到7000宗出头。

可见,今年上半年相比去年同期,回暖不少。

不过拉长时间轴来看,近5年同期,该“成绩”仅高于2018年,平平无奇,对比2016、2017年,成交差距甚至超万宗。

所以,总的看来,今年楼市的确在回暖,但还谈不上火热。

各区呈分化迹象

增城、南沙大热,黄埔下跌

具体到广州11区,行情呈现分化迹象。

“东大仓”增城,成交12687宗,毫无悬念问鼎宝座,同比上涨2.5%。

也即是,广州每卖出4套房子,就有1套来自增城。

其中该区网红大盘科慧花园,成交2237宗,占该区域16%的份额。

而湾区门户——南沙,得益于大湾区规划出炉带来的利好,成交7161宗,位居第二,同比大涨24.7%。

相较于增城、南沙,黄埔则稍显动劲不足,虽也稳居前三,但网签量(4834宗)同比去年下跌25.4%。

而主城区其他区域,如番禺,由于承载了不少中高端置业需求,整体成交表现不俗。

其他区域如越秀、天河,则由于缺货,成交垫底。

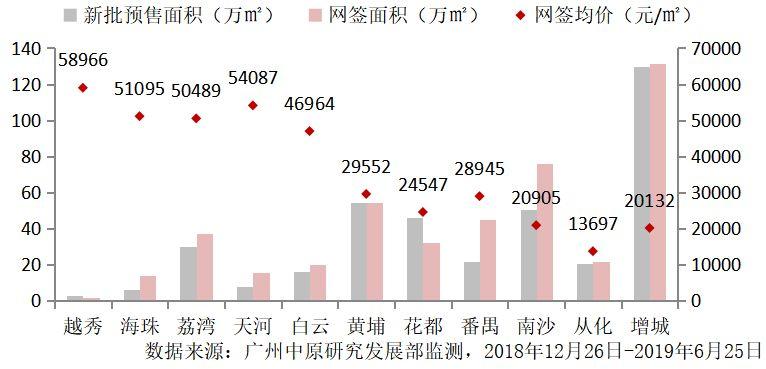

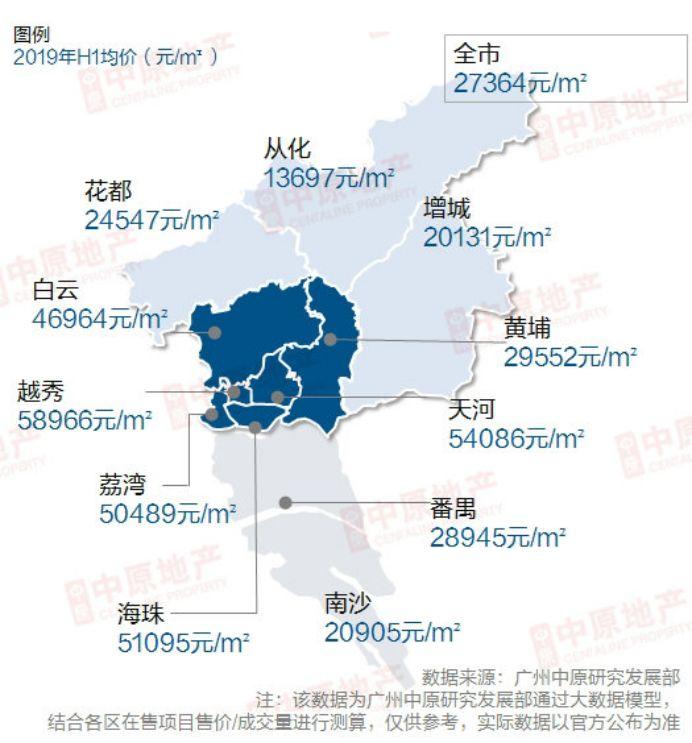

至于均价,基本稳定在2.7万元/m²左右,与去年年末价格持平。

南沙洲金洲板块成交涨幅第一

增城朱村、永和以量取胜

10大热门板块中,金洲-焦门河板块由于有众多规划利好,且大盘供应量充足,配套成熟,成交量(4360宗)高居首位,同比上涨37.7%!

朱村、永和板块虽同比增幅不足10%,但却以量取胜,成交量合计6737宗!

番禺亚运村板块因为在2018年底,亚运城加推新组团,加之价值番禺土拍燥热,成交也去到2341宗,同比上涨28.4%。

科学城板块因具备产业、交通优势,越来越吸引高端就业人员、市区上班族置业,加上两大主力盘保利罗兰国际、科城山庄持续供应,同比大涨73.4%,成为上半年一手市场的一匹“黑马”。

而各板块热盘基本都是以刚需大盘为主。

其中广州亚运城、科慧花园、越秀滨海新城、阳光城丽景湾上榜广州上半年成交TOP10,吸客能力无敌。

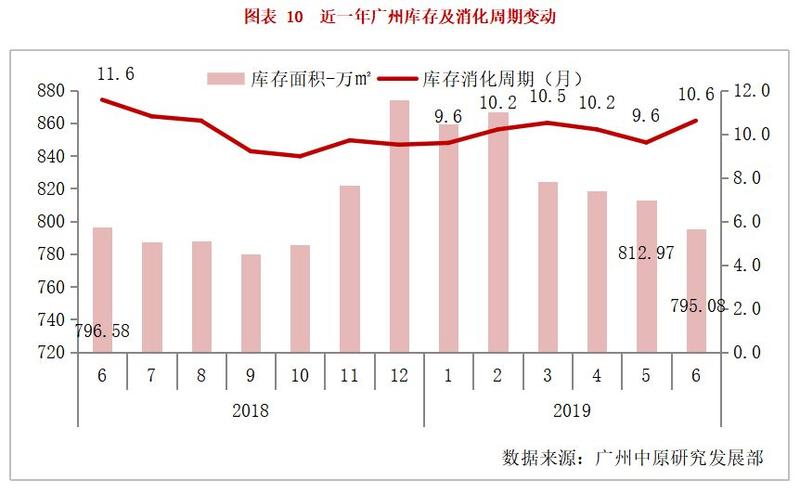

总体库存消化速度放缓

南沙消化周期缩短

再来看看库存,由于成交波动,上半年全市库存消化周期共有4次突破10个月关口,6月底更高达10.6个月,相较去年下半年(库存在10个月内),一手消化速度放松。

黄埔、增城因推货频密,消化周期由年初不足5个月延长至6.3、7.8个月。

而南沙由于小阳春成交猛增,加上部分热盘供应能力减弱,导致库存减少,消化周期从一月末14.7个月,缩短为9.4个月。

另外,花都、番禺库存量充足,库存量分别为147.7万㎡、109.7万㎡,库存消化周期长达27.4月、14.7月。

白云则稍显窘迫,目前库存仅有27.5万㎡,消化周期8.3个月,但根据广州中原研究发展部,近年供地集中的新市、黄石、石井板块将有新品陆续入市,下半年库存看涨。

来源 | 广州中原研究发展部

责编 | 梁栋贤