原创

原创

文/图 羊城派记者 詹青

不到楼市里扑腾,都不知道原来有这么多花样。

“我说首付不太够,地产经纪说没事,可以帮我做高评估价。”最近,读者林小姐告诉羊城派记者,她看中了荔湾区一套30多年楼龄的老学区房,放盘价275万元,但是地产经纪告诉她一条“好桥”,说可以将评估价“做高”至300万元,预计可向银行贷到260万元左右,实际上林小姐只需要付10余万元的首付。

林小姐非常奇怪,前来询问羊城派记者这是一种什么操作?

275万元的房子“做高”估价贷到300万元,究竟为了什么?

275万元的房子“做高”到300万元,只是提高了25万元,这样做为了什么?

羊城派记者采访广州某按揭公司负责人伍先生,他说,按照林小姐的情况,因为是楼龄较长的框架结构物业,一般的物业评估价只能做卖家报价的七成。也就是说,卖275万元的房子,其实评估价只能做到190多万元,而银行一般是按照评估价的70%-80%放款。

也就是说,这套房的正常放款额是130万-154万元,这意味着买家要支付120万左右首付款。

如果可以报高评估价到300万元,按照70%-80%的比例放款,申请人可拿到210万-260万元贷款,那就是说买家实际上只要拿十多万元的首付

这么看来,做高评估价真是“空手套白狼”,对买家大大有利。伍先生提醒,做高评估价其实就意味着买家要向银行多贷了一笔钱,月供压力会大大增大,如林小姐的月供就将近2万元,比原来足足增加了近一倍。

这还不是最狠的,还有“零首付”

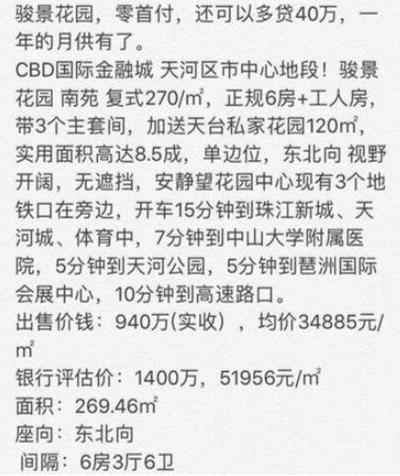

无独有偶,羊城派记者日前也收到一条来自地产经纪的推销短信,一套940万元实收的骏景花园六房单位,居然可以做高评估价到1400万元!地产经纪因此打出“零首付,还给你多贷40万元,一年的月供都有了”的广告。

评估价比实收价高出足足460万元!这则短信是否属实,羊城派记者也咨询了业内人士,一位不愿意透露真实姓名的曾先生告诉羊城派记者,像骏景花园这类房子,因为楼龄较短、地段好,做高评估价的通过率确实较高。如下图示:

但这种一下子贷多四五百万元的申请其实风险非常大。一是银行会核查,如何查出来就是骗贷,会被收回贷款;二来就算可以顺利批下贷款,未来买家的月供压力会相当高。

据羊城派记者了解,“做高”评估价的做法在前几年比较盛行,那时楼市炒作厉害,一些投资客利用这种方式炒房,也有一些购房者想尽快买到房,在不法中介的诱导下,用这种方法“凑首付”。一些地产经纪和评估机构有长期合作关系,只要买卖双方同意,缴2000-5000元“评估费”就可以将物业的评估价做高。

但是,高评估价意味着高月供,成本其实是大大增加的,买家将会承受更多的贷款和利息成本,“一时痛快”少交首付之后可能会面临断供风险。

来源|羊城派

题图|视觉中国

责编|邓伟东