原创

原创

文/羊城晚报全媒体记者 赵燕华

通讯员 孙蕴佳

10月29日,广东省房协发布前三季度市场分析报告。报告显示,今年前三季度广东房地产市场呈现持续复苏势头,第三季度复苏态势进一步明朗,9月商品房销售面积创下去年以来单月最高水平。

楼市总体强劲复苏,湾区城市愈加稳固

前三季度,广东商品房销售面积9595.90万平方米,同比下降0.9%,降幅比上半年收窄15.9个百分点;销售额14152.80亿元,同比增长4.6%,比上半年提高20.7个百分点。

其中,商品住宅销售面积8428.48万平方米,销售额12509.27亿元,同比分别增长0.6%和8.4%。其中,今年第三季度各月商品房销售量均已明显超过去年同期水平,同比增速分别达30.0%、31.5%和26.4%,其中9月的销售面积更是创下去年以来单月最高水平,市场呈现持续复苏态势。

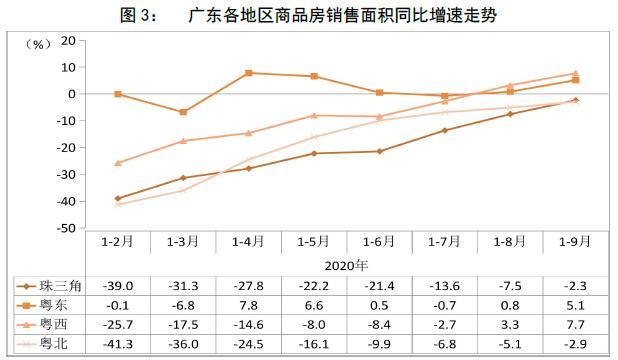

分区域看,广东各地区第三季度的商品房销售面积同比降幅均持续收窄。其中,珠三角地区第三季度市场复苏速度明显快于上半年,前三季度同比下降2.3%,降幅比上半年大幅收窄19.1个百分点,复苏态势愈加稳固;

粤东、粤西地区均于8月实现正增长;粤北地区前三季度同比下降2.9%,比上半年收窄7个百分点,第三季度复苏势头有所减弱。

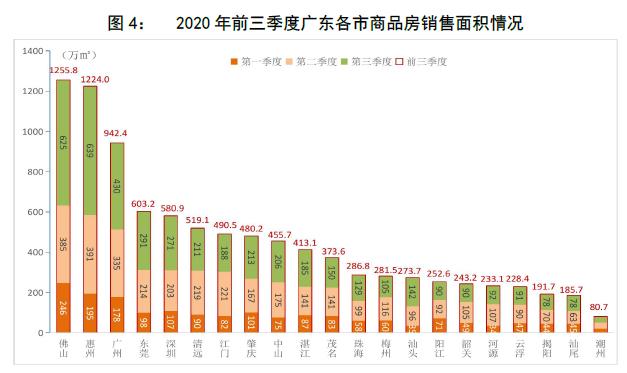

从城市情况看,前三季度商品房销售面积有13个城市同比增长,数量比上半年增加7个。其中,佛山、惠州、广州销售面积位列全省前三。

数据显示,前三季度广佛肇、深莞惠、珠中江三个经济圈的商品房销售面积分别为2670万平方米、2408万平方米和1233万平方米,分别占全省的28%、25%和13%,合计约占全省2/3的份额;

沿海经济带的7个城市中,粤西的湛江、茂名、阳江3市的销售面积总体高于粤东的汕头、揭阳、汕尾、潮州4市水平;北部生态发展区的5个城市中,清远因毗邻广州,销售面积明显高于梅州、韶关、河源、云浮的水平。

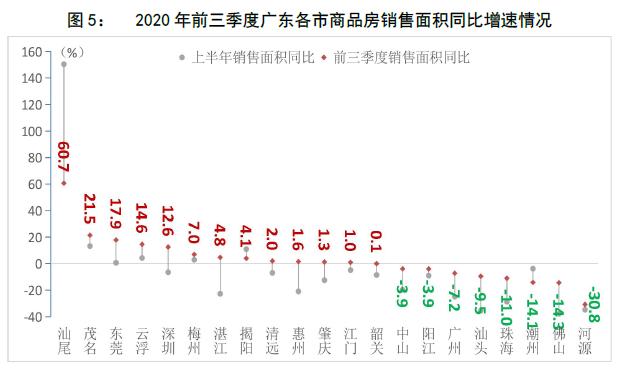

从今年各城市商品房销售面积季度走势看,惠州、东莞、深圳、湛江、肇庆、汕尾等6市第三季度销售面积环比增速超过20%,揭阳、茂名、云浮环比也有所增长,且前三季度均已超过去年同期水平,反映其市场复苏势头强劲;

佛山、汕头、珠海、广州、中山等5市虽然前三季度销售面积不及去年同期,但第三季度环比增速基本在20%以上,也呈现较为强劲的恢复势头;

清远、梅州、韶关、江门等4市前三季度销售面积超过去年同期水平,但第三季度环比有所下降,反映其市场复苏态势有所减弱;

阳江、潮州、河源3市前三季度同比及第三季度环比均为负值,意味着今年来市场恢复程度相对较弱。

投资稳步提速增长,建设节奏有所放缓

前三季度到位资金18037.13亿元,同比增长4.9%,比上半年提高10.8个百分点。从单季度到位资金情况看,第三季度到位资金7034.37亿元,同比增长27.9%,环比增长13.1%,反映出企业融资力度有所加大。

从投资建设情况看,前三季度全省完成房地产投资12276.85亿元,同比增长7.1%,增速上半年扩大4.6个百分点。

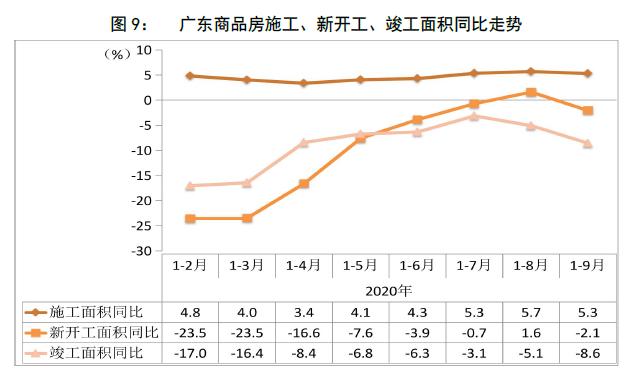

从施工建设情况看,截至9月末,全省商品房施工面积8.59亿平方米,同比增长5.3%,增速比上半年提高1个百分点。其中,前三季度新开工面积1.30亿平方米,竣工面积4292.57万平方米,同比分别下降2.1%和8.6%,降幅均比上月有所扩大。

数据显示,今年前8个月商品房的施工建设领域总体上逐月恢复正常,但9月有所放缓。

土地成本明显上升,平均楼面地价同比上涨27.0%

据广东房协土地与产业研究中心监测,前三季度全省成交经营性用地土地2176宗,成交面积7607.43公顷,同比增长27.5%和14.3%;成交金额5190.24亿元,同比增长48.4%,整体溢价率为13.0%。

其中,居住用地成交4131.93亿元,同比增长50.2%;平均楼面地价5880元/平方米,同比上涨27.0%,平均溢价率16.3%。

数据反映,今年前三季度居住用地和商服用地的起始楼面地价同比大幅上涨,虽然成交溢价率同比有所下降,但平均楼面地价同比涨幅仍接近三成,意味着土地成本明显上升。

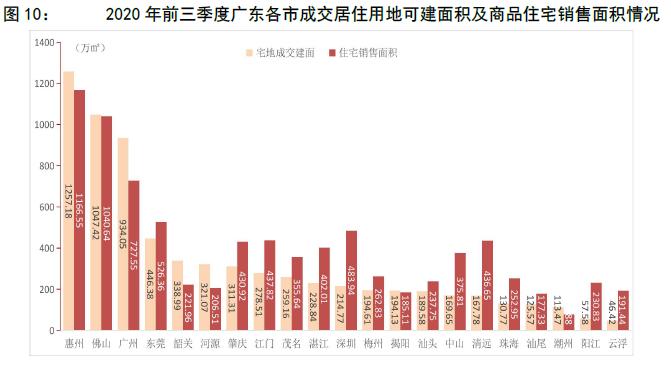

按前三季度成交的居住用地最高容积率计算的可建建筑面积看,全省合计7027.24万平方米,同比增长18.3%;可建面积相当于同期商品住宅销售面积的83.4%,比重较上半年下降6.6个百分点。

其中,今年前三季度商品住宅销售面积前四的惠州、佛山、广州、东莞4个城市,出让的居住用地可建建筑面积也相应位列前四,合计3685.03万平方米,占全省的52.4%。

其中,惠州、佛山、广州分别为1257.18万、1047.42万和934.05万平方米,且均超过同期商品住宅销售面积。

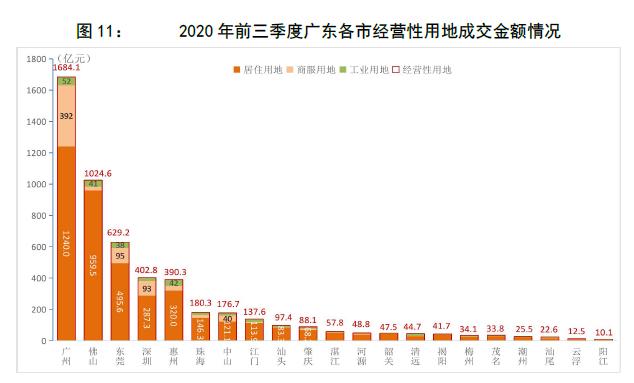

都市圈仍是主战场,广州卖地1684.1亿元遥遥领先

从土地成交金额看,广州、佛山、东莞前三季度经营性建设用地成交金额位列前三。

其中,广州成交金额达1684.1亿元,遥遥领先其他城市,其中居住用地成交金额为1240亿元,占73.6%;佛山总成交金额1024.6亿元,其中居住用地成交金额959.5亿元,占比高达93.6%;东莞总成交金额629.2亿元,其中居住用地成交金额495.6亿元,占78.8%。

深圳、惠州成交金额在400亿元左右,分列第四、第五位。上述5个城市的土地出让合计4131亿元,占全省的80%。

数据综合反映,广东的土地市场分化更为明显,广佛都市圈和深莞惠都市圈是房地产企业重点布局的两个核心地区。

事实上,前三季度,在政策面相对宽松、流动性充裕的宏观环境下,广东房地产市场尤其是大湾区城市的复苏势头强劲。

其中,虽然深圳、东莞已于7月升级调控政策,但环深都市圈仍受市场追捧,在需求外溢和补涨预期之下,广惠成交也迅速放大,部分板块涨幅明显,带动全省购房意愿提升。

在广州都市圈和深圳都市圈的有力支撑下,广东房地产市场复苏态势愈加稳固。

后市展望:

“高库存”区域面临更大价格调整压力

省房协分析,随着广州都市圈与深圳都市圈的加快融合发展,从房地产市场发展角度而言,一方面大量新增人才的涌入,将使城市对住房的需求稳步增长,对住房需求总体保持旺盛态势。

另一方面,旅游、休闲、文化、娱乐、购物和大健康产业等将迎来更大的发展空间,给休闲文旅地产、度假养生地产、体育健康地产等新型房地产业态注入新动力和发展空间。

与此同时,稳地价、稳房价、稳预期的调控目标没有改变,房价涨幅明显、市场热度较高的城市,将实施严格管控。

报告还综合多家机构观点,有分析认为,随着8月下旬房地产行业融资收紧、多城调控升级,房企已开始加大促销力度以回笼资金,市场观望情绪渐浓。

四季度全国整体市场房企的促销战将更为激烈,在全球经济放缓、外部不确定因素增多的大背景下,以投资属性为主的商办市场去化仍将艰难,大力度折扣+高佣转介是常态。

另有分析指出,粤港澳大湾区第三季度市场保持复苏态势,珠三角九市网签面积同比增长约1成,社会流动性合理充裕、地方政策维稳及企业积极推售是支撑当前市场的三大因素。

疫情常态化防控后,不同区域间的“产业实力”差距加大,使得区域市场发展趋势形成更大分化:“库存低位”的深、莞市场热度居前,广、佛市场热点集中在产业动能强劲的中心/近郊/新城区域,其它城市或地区市场成交更须辅以“让利促销”支撑。

湾区整体市场成交规模有望保持三季度以来高位,然而区域市场分化的格局仍将延续。

事实上,目前湾区楼市分化明显:如深圳二手房在调控加码后交易量急速下降,而一二手倒挂的新房继续受到热捧,“日光盘”不断出现;广州的天河、南沙、黄埔楼市在各种利好和因素作用下不断升温,而其它区域显得波澜不惊;佛山限购区受惠于入市门槛降低量价趋于坚挺,不限购的高明、三水等外围区域却必须靠“以价换量”才能突围,等等。

因此研究机构提醒,分化仍是当前湾区楼市的主旋律,既有城市之间的分化,更有城市内部各个区域、板块的分化。在房企资金回笼要求下,部分“高库存”区域面临更大价格调整压力。(更多新闻资讯,请关注羊城派 pai.ycwb.com)

来源 | 羊城晚报·羊城派

图片 | 广东省房地产协会提供

责编 | 吴瑕

fedf7756-a69b-4eaf-b8fc-5dab06fcd7ccb9143a15-a0a3-4a60-b612-24a5f440d537.jpg)

da03b20b-62c4-4c47-a9e5-1548c6aaa671.jpg)