2019 年,在整体大环境不容乐观的背景下,长租公寓行业砥砺前行。行业整体来看,投资拓展偏谨慎,规模增速放缓,着力于已拓房源的开业效率和经营质量。

行业发生了一些新的变化,企业从过去单一追求规模高增长,到寻求发展模式的清晰化、差异化。例如,轻资产模式的创新,优质重资产项目的落地等的出现。经过行业自身的新陈代谢,将迎来下一阶段以精细化运营和管理为核心的行业转折。

那么,2019 年各家长租公寓的成绩单如何?克而瑞《 2019 年中国长租公寓规模排行榜》为大家带来解读。

榜单解读

1.整体拓展增速放缓,聚焦开业转化

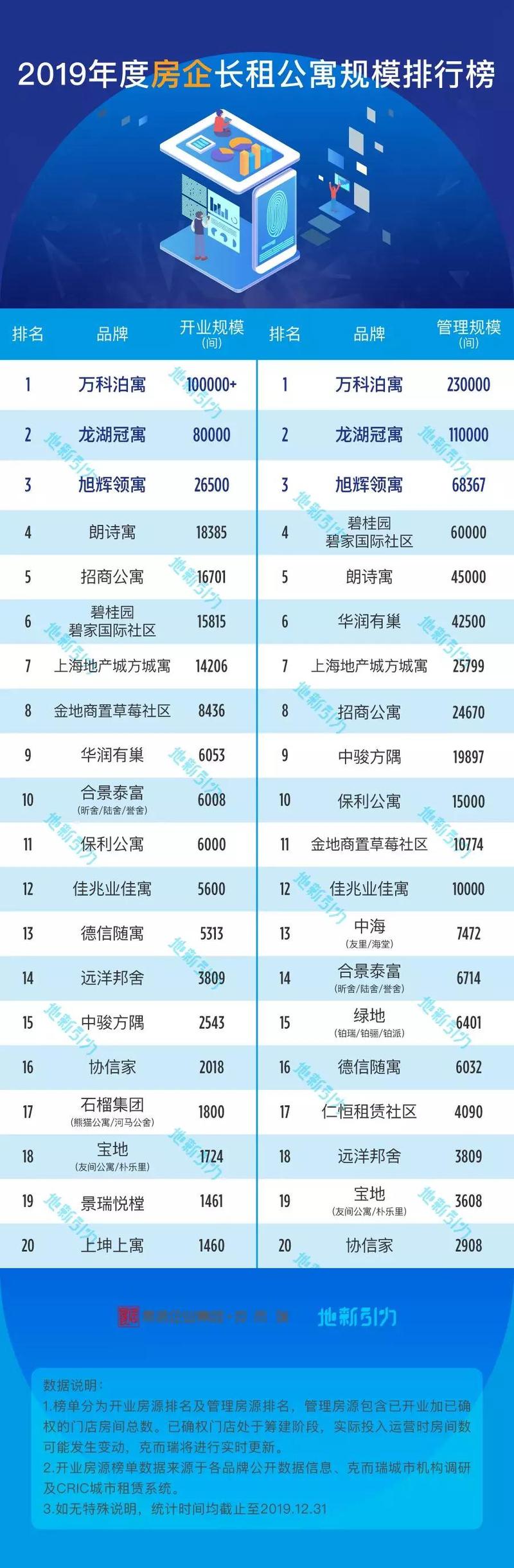

在政策面延续“房住不炒”的主基调下,长租公寓成为房企多元化布局的主要方向之一,截至 2019 年,国内 TOP100 规模房企中已布局长租公寓业务的企业占比接近 1/4 。从规模上来看,2019 年房企长租公寓 TOP20 的累计开业房源规模已突破 32 万间,成为集中式长租公寓的主力军。

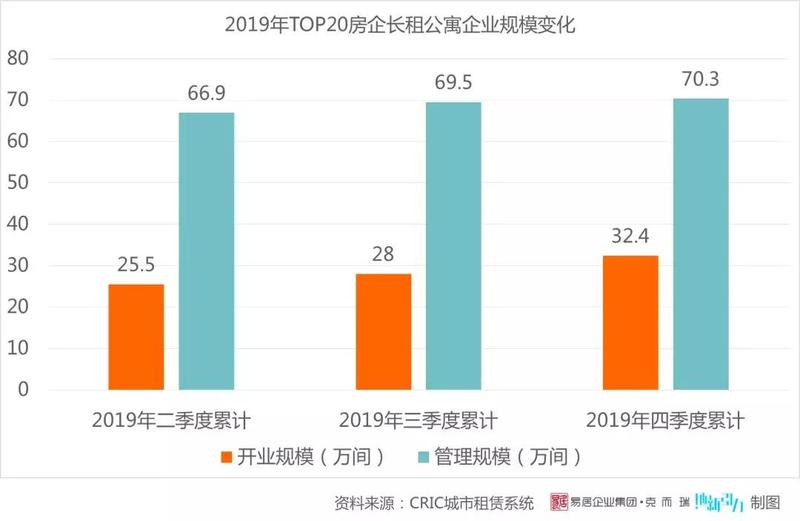

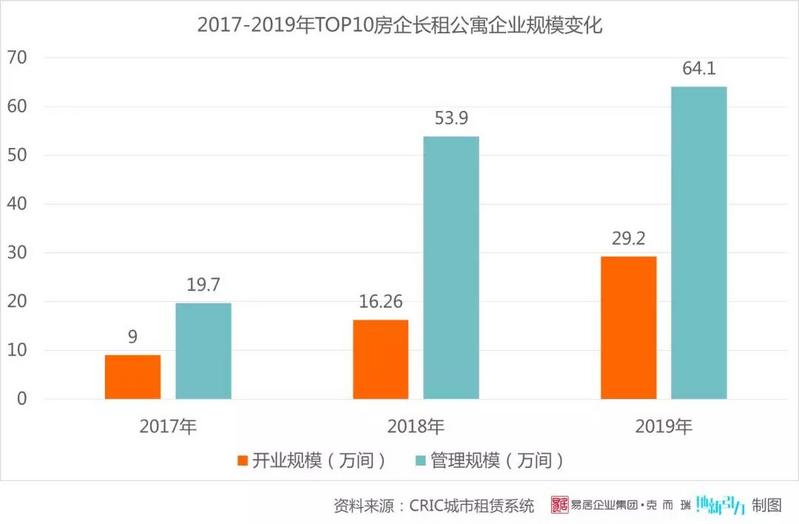

对比规模增长情况来看,2018 年TOP10 房企长租公寓拓展的管理规模同比增速173%,2019年增速极大放缓,仅增长了18.9% ,但累计开业规模增幅达到 79.6%。由2019年各季度的增长情况来看,前三季度仍保持一定增长,第四季度整体拓展规模基本处于停滞状态。

今年,在长租公寓行业遇冷的大环境下,房企长租公寓整体风格偏谨慎,规模拓展收缩,而将主要精力放在在拓展房源的开业转化方面。

2.企业分化,头部企业保持领先优势

2.企业分化,头部企业保持领先优势

从 2019 年的开业情况来看,TOP10 企业的增长情况较好,而头部企业更保持了领先优势,其中,万科泊寓和龙湖冠寓的新开业规模占 TOP10 新增总量的6 成。

尤其,在第四季度,多数企业拓展及开业规模基本处于停滞状态,而万科泊寓和龙湖冠寓的新增开业房源均达到 2 万间,在高基数之上仍保持了较高的开业转化。以万科泊寓为例,高转化主要来自前期大规模拓展房源的积累,如「万村计划」拓展的房源在今年陆续转化推出,一些大体量项目陆续开业,如深圳万科泊寓云城店,单项目规模就达到 4000 间。

同时,TOP20房企长租公寓阵营内也出现了部分企业因资金和运营压力,变卖资产,管理规模缩水的现象。

3.模式分化,企业优势决定发展策略

目前,房企长租公寓阵营内,由于各企业背后的基因、资源禀赋不同,企业的发展模式开始分化。

一方面,头部格局已初步成型,在前期的市场化竞争中,背靠大型规模房企的优势,万科泊寓、龙湖冠寓、旭辉领寓等已完成全国化布局,目前处于行业领跑位置。

另一方面,拥有相当体量自持类用地的央企/国企和手握大量租赁用地的“国家队”,成为市场中的稳健型选手,如中海友里、华润有巢、保利公寓及上海城方等,从经营的角度盘活持有的低效物业,且央企有更好的背书可以承接人才公寓的运营和集体土地的开发管理。

再者,一些企业以“投融管退”的重资产模式切入,在市场上收购存量物业,定位高端,以品质化的产品,附加高溢价的服务,实现物业的价值提升,通过资产证券化或交易实现退出,如阳光城睿湾、景瑞悦樘等。

4.精细化运营不足

房企长租公寓依托房地产开发的经验,在产品标准化复制、迭代升级方面具备优势,尤其对于住宅产品力较强的房企。

但对于租赁行业来说,运营才是重中之重,就目前来看,房企长租公寓整体运营能力偏弱,精细化运营的管理意识不足。受开发思维影响,房企做租赁的逻辑仍侧重在金融层面。未来,当企业建立起规模效应之后,盈利成为下一阶段的重点,运营能力是房企系面临的最大考验。

来源 | 克而瑞广州

题图 | 陈玉霞

责编 | 陈玉霞