□ 科创板改善了商业银行客户结构,为商业银行增加了有核心技术及风险资本参与的优质客群。

□ 科创企业服务需求多以投行业务为主,国有银行、股份制银行及部分大型城商行可发挥集团优势,借助体系内投资子公司及中介机构的资源协同效应,为科创企业提供综合金融服务。

目前,科创板是各方关注的焦点之一。在科创板推进过程中,除了证券公司、投资机构外,银行业金融机构也积极参与其中。比如,有的商业银行通过理财资金参与科创板打新基金等形式,为科创企业资本市场融资提供支持。同时,部分商业银行还推出了服务科创企业的信贷方案,通过授信条件、风险容忍度及贷款利率等优化,为科创企业提供信贷支持。

打造全周期综合金融服务

不久前,浦发银行发布了业内首个《企业科创板上市投行服务方案》。该方案提出打造“商行+投行”“境内+境外”“融资+融智+融技+投资”“贷、债、股、资”四位一体的科创金融服务体系。

浦发银行行长刘信义表示,经过7年实践探索,浦发银行在服务科创企业方面,已具备了丰富经验。目前,浦发银行已在总行成立科技金融服务中心,6家分行设立总行级科技金融中心,7家科技金融重点分行,35家科技特色支行,形成了覆盖全行的专业化科技金融服务体系。

浦发银行的探索并不是个例。在业内人士看来,科创企业需要的是全周期的综合金融服务。“科创企业服务需求多以投行业务为主,国有银行、股份制银行及部分大型城商行可发挥集团优势,借助体系内投资子公司及中介机构的资源协同效应,为科创企业提供综合金融服务。”东方金诚首席金融分析师徐承远表示。

比如,为服务国家创新战略和上海科创中心建设、支持张江打造成为世界级高科技园区,上海银行张江科创金融服务中心正式挂牌成立。据介绍,该中心将重点加快与张江集团搭建资源对接平台,建立信息共享机制,为张江区域的科创企业提供“线上+线下”的一揽子综合金融服务。

在浙江,针对科创企业在初创期、成长期、成熟期等不同发展阶段的不同金融需求,杭州银行也提供了“股债结合、投融一体”的综合金融服务方案。

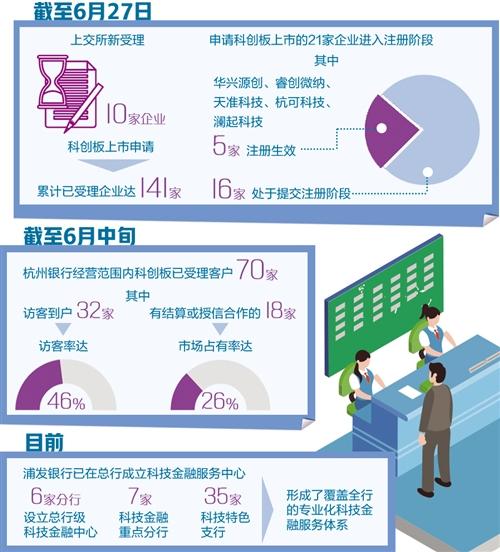

“目前,杭州银行已由总行领导牵头组建科创板专项营销小组并开发‘科创诚信贷’等全套科创板金融服务产品,配备科创板专属产品经理研究市场动态及优化产品服务。截至6月中旬,经营范围内科创板已受理客户70家,杭州银行访客到户32家,访客率达46%,有结算或授信合作的18家,市场占有率达26%。”杭州银行有关人士说。

提供更智慧金融支持

一位城商行负责人坦言,推出科创板对于资本市场具有重大意义。直观来看,商业银行业务焦点是募集资金专户之争,但穿透表象就会发现,其实是商业银行服务品质和能力的竞赛。

尽管如此,有不少业内人士坦言,金融机构服务科创企业仍存在一些难题。上海银行有关人士表示,科创金融服务面临银企信息不对称、融资服务模式单一、融资成本高等痛点和难题,需要商业银行提供“更智慧的金融、更专业的服务”。

为了解决上述的痛点和难题,上海银行主动对接上海及各地发展科创企业的相关政策,从产品、服务、渠道、机制等方面探索创新科创金融,包括将科创金融纳入全行战略规划,在人力、财务、信贷等资源上倾斜;针对科创中小企业制定特别风险容忍政策;成立科技支行,打造科创金融的“旗舰店”和“试验田”等。数据显示,截至2018年末,上海银行科技企业贷款余额比年初增长37.9%。

与科研院所紧密合作是部分银行的选择之一。就在今年6月份,中国建设银行北京市分行也与北京清华工业开发研究院签署了战略合作,将探索以金融力量解决科技创新企业融资难、融资贵、融资慢等痛点的方式和举措。

“目前,建行正在推进与多家战略合作机构的合作,预计到6月末将陆续完成与10余家战略合作机构的签约揭牌工作,并实现对首批科创企业的信贷投放。”建行北京市分行有关人士说。据介绍,未来,建行北京市分行将利用其在资金、渠道、品牌、信息撮合等方面的优势,为科创企业提供由技术转化到公司上市的全成长周期、全链条金融服务,构建债权与股权、金融与非金融、商业银行与投资机构联合的综合服务体系。

一些城商行也在实践中找到了可行方案。威海市商业银行在2011年成立了山东省首家科技支行。通过多年的实践,该行发现了向科技型中小企业提供低门槛、低成本、高效率的服务的可操作办法。据该行有关负责人介绍,借鉴“硅谷银行”经验,威海市商业银行持续创新科技金融服务模式,借助“政府+银行+担保+创投”的银政企、银投企、银保企和银园企“四方联动平台”,将科技与金融深度融合,努力扶持科技型中小企业发展。

倒逼提升风险防控实力

在不少业内人士看来,服务科创企业也有助于商业银行转型。“科创板改善了商业银行客户结构,为商业银行增加了有核心技术及风险资本参与的优质客群,一定程度上优化了其以传统企业为主的公司客户结构。”徐承远表示,科创企业的主融资渠道偏向风险投资和资本市场,将引导商业银行加强投行业务服务能力,这与商业银行轻资产发展道路一致。此外,科创企业的经营特质将引导商业银行风控模式进行相应调整,除了财务报表以外,要更加看重企业行业特性以及成长性等方面。

杭州银行有关负责人同样表示,商业银行在科创板服务中是主动参与、积极创新的,但必须承认科创板的推出在一定程度上将倒逼银行提升风险控制能力。

在杭州银行上述负责人看来,科创板企业的核心竞争优势是专利技术而非实物资产或规模经济,因此要求银行改变传统评审逻辑,更加关注企业科研能力的产业化价值判断。银行要“精进内功”,通过搭建科技金融的专营体系与金融科技的数据平台来平衡业务发展与风控控制。

比如,杭州银行通过科技文创金融的“五项单独”机制(单独的客户准入标准、单独的信贷审批、单独的风险容忍、单独的考核激励、单独的业务协同),让“专业的人做专业的事”,从而实现风险控制,还通过搭建金融科技数据平台,摸索科创企业大数据筛选机制。除了基本的企业信息和财务数据外,更将联动政府、园区、创投机构和行业协会等机构的披露数据和企业知识产权、科研成果等外部信息,运用科技力量,辅助风险判断。

值得注意的是,有业内人士表示,当前商业银行服务科创企业的专业人才储备不足。由于科创企业技术含量高,且更新换代快,而商业银行当前缺乏具有服务科创企业相关经验储备的人才。同时,我国商业银行不能直接从事投行业务,面对科创企业多样化的投行服务需求,专业水平无法匹配,这也是目前商业银行亟需解决的另一个难题。

来源 | 经济日报

责编 | 张德钢