原创

原创

文/图羊城派记者 詹青

买房的时候,无论的一手房还是二手房,一提到公积金贷款,楼盘销售人员和地产经纪都会是这个表情。

在购房的“鄙视链”里,一般是这样排列的:

全款的“土豪”>商业贷款的“有钱人”>公积金贷款的“穷人”

很多时候,无论是业主还是开发商,也会对全款、商业贷款开出特别折扣,面对这样的“鄙视链”,你要怎么办?

是不得不放弃公积金贷款吗?

放弃还是不放弃? 先来算个数

买房选择商业贷款还是公积金贷款?如果让羊城派记者来选,肯定毫不犹豫选择公积金贷款。

为什么?因为这几年商业贷款利率越来越高,而公积金贷款作为具福利色彩的贷款方式,利率一直是最低的。

就目前来看,商业贷款最低门的首套房房贷利率一般要上浮10%,有的城市、有的银行首套利率还要上浮20%;而公积金是从来都不需要上浮利率的。

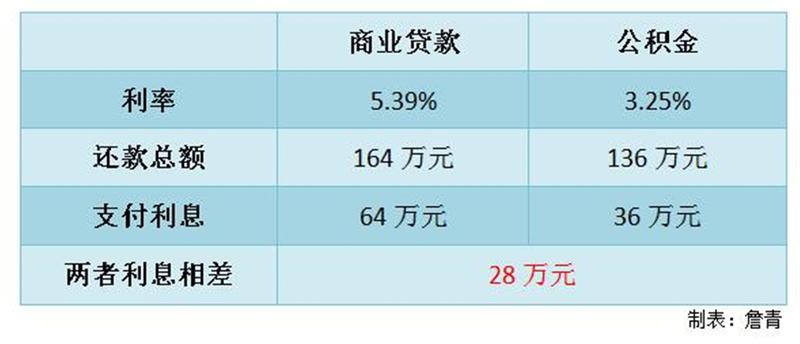

我们以基准利率上浮10%算,首套房贷是5.39%,而公积金只需3.25%。如果申请100万元公积金贷款,两者的年利息差2万多元。

这个数字对于普通老百姓来说,也算是一两个月工资收入了吧?

商业贷款与公积金贷款比较

(以贷款总额100万源,20年计)

看上表,买家完全可以按照自己的实际情况算一算,如果对方给你的折扣无法抵过这个数字的话,你是完全可以拒绝的。毕竟小数怕长计啊。

公积金能用几次?

现在也有一些销售人员很精明,为了说服你不用公积金,会告诉你“公积金只能申请一次”,究竟是不是这样的呢?

其实并不是。

有粉丝来问羊城派记者,夫妻买房已经用了两次公积金,但两次都只是用一方的,如果离婚了,没有使用公积金一方可以再用吗?

这个例子正好能回答关于贷款次数的问题。

其实质是:公积金贷款的次数是否有限制?如果有限制,限制的是人还是家庭。

第一:关于次数的问题,广州市公积金中心规定,每个人只能申请两次公积金,同一个人不可以同时申请两次,也就是第一次贷款结清就可以申请第二次,但第二次结清后按理就不可以再次申请公积金贷款了。

第二:关于次数是限制个人还是家庭?答案是针对个人。

比如广州市一个人可以申请最多60万元公积金,夫妻同时申请可以最多申请100万元。如果夫妻分开申请公积金贷款,则是可以申请4次最多240万元。

所以,无论离婚还是婚内,另外一个人只要符合公积金贷款条件,就可以自主再次申请。

因此,不轻信销售人员和地产经纪的忽悠,你有无公积金申请资格,其实可以自己打电话到公积金咨询热线就能问清楚。

另外,现在公积金中心系统已经升级,申请贷款速度已经很快,并且,广州市公积金中心还推出担保快放措施,大大节省了贷款时间。如果自己办理只要按手续指引,每一步都有专人指导,手续一点儿都不复杂。

所以说,公积金很好用,快快用起来吧!

来源|羊城派

责编|邓伟东