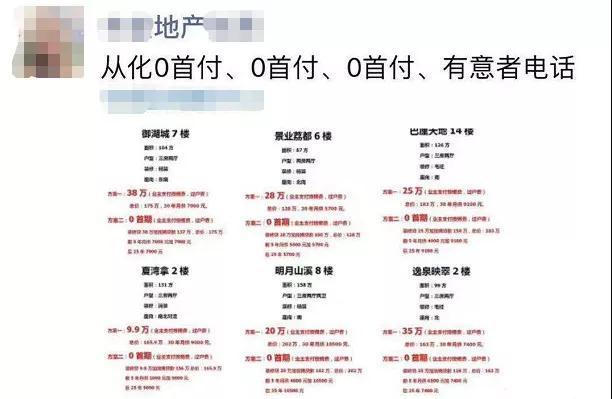

注意了,首付贷入侵二手市场!

近日,中介在朋友圈发布消息,声称“可做首付贷,0首付可购从化二手房”。

这究竟是笋,还是坑?有无风险呢?

笔者带着疑问给这位地产经纪打电话,咨询其中一套景业荔都的二手房源。

“这套房源,我们先做高评估价,原价128万元,评估价可以做高15万元,因此首付三成交28万元就可以了,”地产经纪说。

问及0首付问题时,该经纪透露,公司提供类似首付贷的服务,以“装修贷款”为名向某银行贷款。装修贷可以贷50万元以下,15天内可以放款。

算一算,装修贷28万元,贷5年月供5400元,利率约5.9%(基准利率上浮约25%)。

这样的操作很划算吗?

非也。

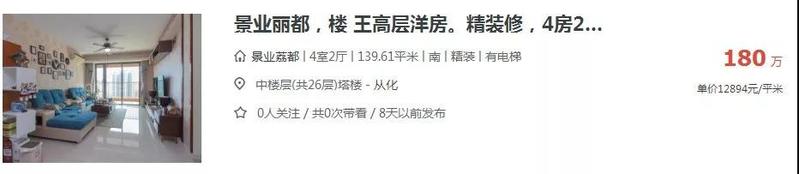

打开链家网站,可见8天前发布有一套景业荔都二手房源:其位于中楼层的139㎡四房单位,为南向单边位设计,单价12894元/㎡,总价才180万元。

而经纪发布的87㎡单位,北向,总价125万元,均价约14300元/㎡。

很明显,这个定价比市面上该小区的二手房源要高出一截,比该盘的一手房定价还要高。

对此,地产经纪解释道,此单位已包含税费和中介佣金,所以价格比较高。但细看宣传微信图片,业主已承担税费,因此这套房的定价高于市场价。

无独有偶,越秀逸泉映翠的二手房均价约15000元/㎡,中介推荐的房源均价为16500元/㎡。

做首付贷的房源贵,便宜的房源只能正常首付。

此中介推出一套乾隆天誉花园的房源,97㎡三房,市价约160万元,现业主急售,130万元可入手,但不能做0首付。

首付贷究竟有无风险?

早在2016年,七部委已下发了《关于加强房地产中介管理促进行业健康发展的意见》。

其中第五条明确规定,中介机构不得提供或与其他机构合作提供首付贷等违法违规的金融产品和服务。至此,首付贷被正式定性为违法违规。

住建部也要求,各地一律严禁中介机构开展“首付贷”性质的业务,不得突破。

尽管首付贷已被明文禁止,但仍然屡禁不止。

首付贷有着周期短、利息高等特点。选择首付贷的买家,其本身的经济实力不足,还款能力偏弱。面对首付贷+按揭贷款的双重还贷压力,借款人的履约风险增大。

买房还是应该量入为出,根据自身经济水平谨慎入市。

来源 | 广州房产

题图 | 视觉中国

责编 | 陈玉霞