原创

原创

文/羊城晚报全媒体记者 孙绮曼

近期,房企年报密集披露。纵观房企群雄的2020年“成绩单”及线上业绩发布会可以发现,毛利率下降、土地出让“两集中”政策、“三道红线”下如何降档等话题“露脸”频率颇高,成为了名副其实的关键词。

关键词1:“集中供地”

行业加剧分化

“集中供地”的推出意味着行业调控收紧,土地市场的游戏规则迎来新的适应期。

而事实上,“集中供地”在业内早已为人熟知。今年2月底,一份“土地市场动态监测与监管系统”的通知传出,按照住宅用地分类调控文件要求,北上广深4个一线城市,以及南京、苏州、杭州等18个二线城市实施供地“两集中”。这22个重点城市今年将分3批次,集中统一发布住宅用地的招拍挂公告并实施招拍挂出让活动。

2月24日,青岛成了第一个公布严格实行住宅用地“两集中”的城市。此后济南、天津、郑州、苏州、合肥、杭州等城市陆续跟进,推出具体实施方案和出让细则。

在一线城市中,广州打响了“集中供地”的“头炮”。3月26日,广州市规划和自然资源局公布出让48宗国有建设用地计划,供地总面积约393万平方米,对比广州2020年商住用地供应量592万平方米,已占去年总供地量的66%。

对于各地陆续出台的“集中供地”计划,很多房企高管在其业绩发布会上都表示,对该调控政策非常支持。

碧桂园常务副总裁程光煜表示,该政策使得房地产朝着更加平稳健康的方向发展,有利于稳地价、稳房价、稳预期。而且,这也是稳定市场的很好的措施,有利于企业更好地安排投资节奏和相应的资金安排。

“土地集中供应对行业也是好事,在增加土地供应量的同时,市场也更为透明,对于今年的供地量,大家也都有预期。”融创中国董事会主席孙宏斌同样表示。

保利置业董事总经理王健则表示,从趋势上看,集中供地能稳定市场预期,加大土地的供应量,并且充分披露土地市场信息,这样企业会对当地的市场有更准确的判断,对资金比较充沛、资信比较良好的上市房企是利好。

集中供地政策的出台对房企影响程度如何?在很多房企高管看来,目前政策还在逐步出台的过程中,具体操作、最终影响还要看具体情况,各家房企高管对于企业影响预判不一。

对绿城中国、中梁控股、越秀地产等土地布局覆盖了政策中22城的企业,虽有影响,但整体影响可控。在影响之外,不少房企还提到,未来会继续关注22城之外的城市布局机会。综合房企高管的观点来看,22城“集中供地”对于相对聚焦一二线的企业更为关键。

而在土地供应集中期,能否有充足的现金流筹备“粮草”至关重要。长江证券3月7日发布研报指出,集中供地对于房企的影响是结构性的,关键在于现金头寸、经营头寸、融资弹性、纵深布局四个关键变量。

长江证券分析师指出,有富余现金、高回款率和低费用率、不踩线的实力房企在集中供地面前显然更从容,有提高土地市场份额的潜力。此外,布局更广泛的房企可以实现充分错峰拿地进而资金链更平滑。

此外,集中供地有望加速房企的分化,虽然对大型房企拿地策略没有太大的影响,但对中小房企影响会更大,集中供地导致拿地容错率降低,对房企精准投资能力提出更高要求,对于资金链偏紧、土储厚度偏薄的极致周转型房企,政策的综合影响会更大。

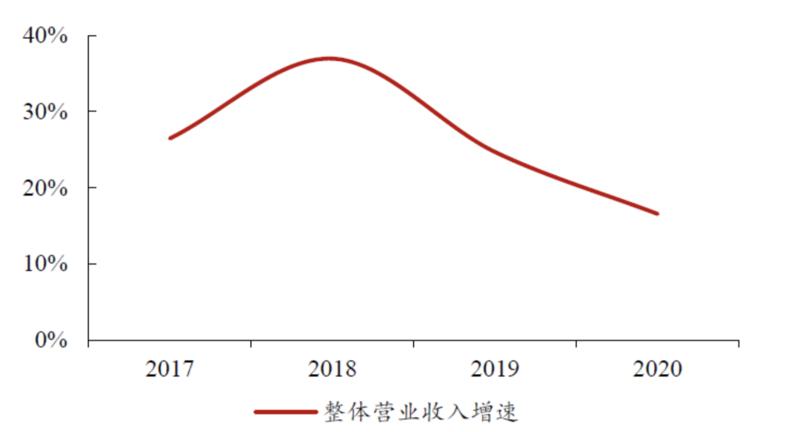

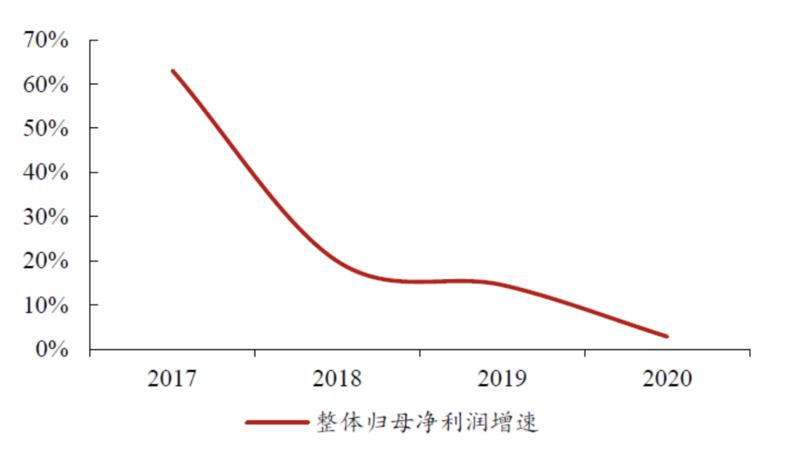

关键词2:毛利率下降

70%以上房企净利润下降

2020年,突如其来的新冠肺炎疫情扰乱了房企一季度的销售节奏,进入二季度后,房企通过让利促销等方式,基本保持了正常的销售节奏。从排名前20房企公布的各项数据来看,同比增幅基本达到预期,部分房企甚至超额完成年度销售目标。

但是在高地价和新房限价的双重挤压下,房企的利润空间被逐步压缩,毛利率普遍下降。

同花顺数据显示,截至3月30日,申银万国行业分类下,已有35家房企发布2020年年报。35家房企2020年营业总收入达10198.93亿元,较2019年增长20.85%;净利润合计984.03亿元,较2019年的1050.38亿元减少6.31%。从净利润率来看,35家房企中有25家出现下降,占比达71.4%。

以招商蛇口为例,招商蛇口2020年营业收入1296.2亿元,较2019年增长32.71%;但归属上市公司股东净利润为122.53亿元,较2019年下降23.58%。信达地产2020年实现营业收入258.64亿元,同比增长32.79%;净利润17.44亿元,同比下降31.77%;归属母公司净利润15.02亿元,同比下降35.12%。

对于利润下降,招商蛇口表示,公司规模扩大,报告期内房地产项目结转收入规模相应增长。但受行业利润率下滑及房地产业务结转产品类型不同的影响,房地产业务结转毛利率较上年有所下降。

在业绩会上,被问及如何提升毛利率时,部分房企高管表示,高地价项目逐渐销售完毕、基本完成“换仓”后,毛利率会逐渐回升。同时,伴随毛利率较高的旧改项目逐渐入市,企业毛利率下降的问题会在一定程度得到改善。

“旧改项目会拉动毛利率,但效果不会那么快。另一方面,在房价保持平稳,而房企拿地价格上扬的情况下,毛利率还会继续下降。”国泰君安一位分析师则表示。

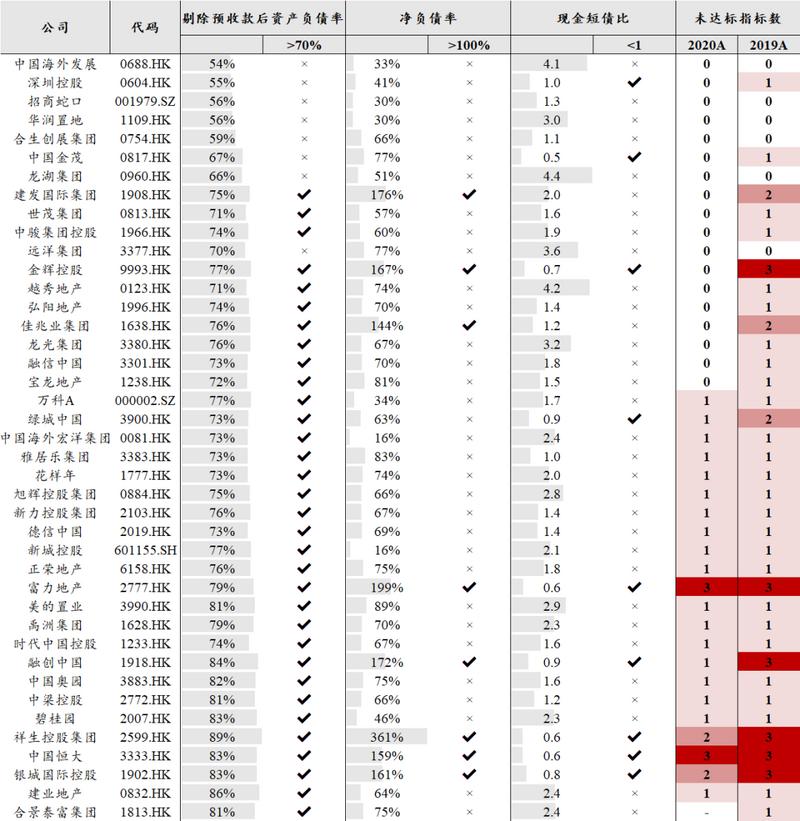

关键词3:“三道红线”

24家“绿档”房企全线达标

从已经发布的房企年报可以发现,与以往相比,单纯的规模扩张已不是行业的主流选择,许多房企开始聚焦负债和融资能力的强弱这张企业长期发展的“晴雨表”。

2020年,政府对房地产行业继续坚持“房住不炒”和“稳地价、稳房价、稳预期”的调控目标,并于2020年8月出台“三道红线”融资新规(剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍),将房企划分为红、橙、黄、绿四档,分档设定有息负债的增速阈值,四挡有息负债规模年增速分别设限为0%、5%、10%和15%。

“三道红线”之下,房企加速降杠杆,一方面加大股权融资力度,通过资本市场增发、转让项目公司股权、分拆多元业务上市等,另一方面降低债权融资规模,如提前偿债、减少非标融资占比等。

一年过去,房企降杠杆成效几何?

中国房地产业协会、上海易居房地产研究院发布的相关报告显示,500强房企2020年资产负债率均值为78.77%,同比下降0.89个百分点,为2012年以来首次下降;净负债率均值为85.08%,同比下降11.62个百分点,相比2019年有大幅改善。

从微观层面来看,乐居财经研究院数据显示,目前已披露“三条红线”数据的内房股有59家。其中,“三条红线”全部达标的绿档房企有24家,踩中一条“红线”的黄档房企有26家,踩中两条“红线”的橙档房企有5家,踩中三条“红线”的红档房企有2家。另外,有15家房企数据披露不完全,无法确认所属档位。

据羊城晚报记者不完全统计,融创、中梁、佳兆业、领地控股、大唐地产、绿景中国均由红档降至黄档;当代置业、绿城中国、雅居乐、力高集团也由橙变黄;祥生控股由红转橙。

此外,除了招商蛇口、华侨城、瑞安房地产、路劲、合生创展、SOHO中国、大悦城、龙湖、信达地产、中海地产、华润置地等仍保持“零踩线”外,越秀地产、金辉控股、中国金茂、远洋集团、五矿地产、龙光地产、建发国际、明发集团、弘阳地产、佳源国际、世茂集团、中骏集团通过调整结构,升级绿色,跻身“零踩线”房企。

按照“红线”要求,“现金短债比”不得低于1倍,净负债率不得高于100%,剔除预收后的资产负债率不得高于70%。

从现金短债比来看,64家房企该指标高于1倍,“及格率”达89%。其中,龙湖、中海、建发国际超过4倍,华润、越秀等超过2倍,距离“及格线”较远,安全度较高。另外,约1/3房企披露口径为“非受限现金短债比”,即未包含受限资金的现金与短期有息负债的比值,如金茂、佳兆业、花样年、力高、雅居乐等,指标含金量较高。

从净负债率来看,63家房企该指标低于100%,“及格率”约85%。其中,万科、景业名邦等7家房企净负债率低于20%;朗诗、中海、华润、龙湖等16家房企净负债率在20%-50%;远洋、碧桂园、建业、龙光等30家房企净负债率在50%-80%之间。而保利置业、天誉置业等5家房企净负债率超过100%;阳光100、首创钜大等4家房企净负债率超过150%。

从剔除预收的资产负债率来看,15家房企未披露该指标,已披露房企中,仅28家未触及阈值, “及格率”约47%,其中,大发、世茂、合生创展等22家房企的负债率集中在60%-70%之间。不过,多家房企在“及格线”边缘,万科、佳兆业仅差0.3-0.4个百分点;首创置业、绿城、雅居乐高于阈值不足2个百分点。

新闻知多D

超20%上市银行涉房贷款占比超标

截至4月5日,共有21家A股上市银行发布2020年年报,其中国有大银行(6家)和股份制商业银行(8家)共14家,占比近七成。值得注意的是,在以上银行中,建设银行、邮储银行、招商银行、中信银行、兴业银行的房地产贷款占比或个人住房贷款占比超标。

根据房地产贷款集中度新规,中资大型银行(第一档)、中资中型银行(第二档)的房地产贷款占比上限分别为40%、27.5%;个人住房贷款占比上限分别为32.5%、20%。整体来看,2020年不少上市银行房地产贷款、个人住房贷款仍保持较快增长。其中,有个别银行涉房贷款占比超标,部分银行逼近监管红线。

此次发布年报的21家银行中,6家国有大行毋庸置疑位于第一档梯队。羊城晚报记者梳理发现,截至2020年年末,六大行房地产贷款占比均在红线之下,其中建设银行和中国银行占比超过39%,已经逼近40%的红线。个人住房贷款占比方面,建设银行(34.73%)、邮储银行(34%)超过32.5%的红线。交通银行受房地产贷款集中度影响最小,其房地产贷款占比为28.07%,个人住房贷款占比为22.12%。

从股份制商业银行来看,在已披露年报的8家银行中,截至2020年年末,招商银行和兴业银行房地产贷款占比分别为33.12%和34.56%,个人住房贷款占比分别为25.35%和26.55%,均超过27.5%和20%的上限。中信银行个人住房贷款占比也超过20%,房地产贷款占比逼近27.5%的红线。(更多新闻资讯,请关注羊城派 pai.ycwb.com)

来源 | 羊城晚报·羊城派

图片 | 中达证券

责编 | 黄婷

588ab6c2-0c1d-4c1b-ae6f-426ad4fde8c68d273ab1-df62-4737-af7e-266a7caf7252.jpg)