文/羊城晚报全媒体记者 孙绮曼 黄婷

12月28日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),自2021年1月1日起实施。

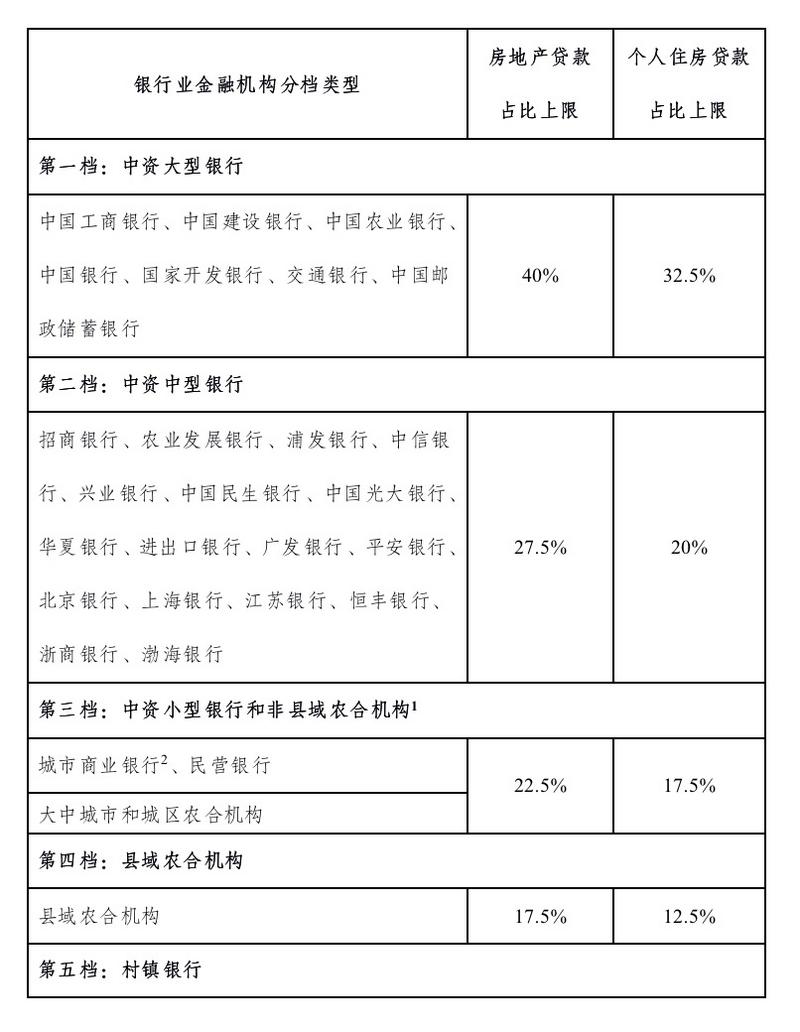

《通知》分五档设置两个余额占比上限,为房地产贷款和个人住房贷款戴上“紧箍咒”。

哪些银行的涉房贷款已超过“红线”?新规实施后,购房者从银行申请住房贷款的难度是否加大?记者就民众普遍关心的问题采访了银行和地产领域专家及业内人士。

新规对银行业总体影响有限

《通知》将银行金融机构分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行五档分别设置了房地产贷款和个人住房贷款占比上限。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼对此分析称,该制度实行分类分层的差别化管理,表明加强管理和调整的方向是明确的,但也会把握好政策的节奏和力度,给目前不达标的机构以充分的整改空间和时间,有助于保持市场平稳有序发展。

记者梳理多家上市银行2020年中报数据发现,一档中的建设银行和邮储银行个贷占比稍微超出上限;二档中的招商银行和兴业银行房贷和个贷占比、浦发银行和平安银行的房贷占比超出上限;三档中的成都银行、郑州银行、青岛银行、杭州银行等有不同程度超标。另外,住房租赁有关贷款和资管新规过渡期内(至2021年底)回表的房地产贷款不在统计范围内,因此上述银行未必需要压降相关贷款。

“房地产贷款在银行之间结构将有一定变化,部分超标的银行进行压降,而占比较低的银行可能有增长空间。”董希淼告诉记者,超标银行不多,过渡期较长,新规总体上影响比较有限。不过,房地产贷款面临增长“天花板”,部分银行经营将更加审慎,贷款利率和条件或有小幅调整。

2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求2个百分点以内的,业务调整过渡期为自通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为本通知实施之日起4年,房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

而资本市场对新规反应较为强烈。新年第一个交易日,截至收盘时,银行板块跌1.39%,房地产板块跌0.79%,均进入A股行业跌幅前五。其中房地产贷款和个人住房贷款占比较高的上市银行跌幅居前,如成都银行跌8.06%、杭州银行跌6.03%。

短期内不会引发楼市震荡长期有利于房价稳定

作为一个长效机制,房地产贷款集中度管理机制的设立目的在于防止房地产贷款在银行体系全部贷款中比重偏离合理水平,以防范房地产贷款过度集中导致潜在的系统性金融风险,但并不意味着禁止涉房业务的开展。

根据中国人民银行发布的《2020年三季度金融机构贷款投向统计报告》,截至2020年三季度末,人民币房地产贷款余额48.83万亿,占金融机构人民币各项贷款余额的28.8%。前三季度增加4.42万亿,占同期各项贷款增量的27.2%。

贝壳研究院分析称,本次新规在房地产行业资金供给端进行了收紧,中长期来看房企在融资上会感受到更大的压力,房企融资渠道、融资能力或是未来其能否快速发展的关键。但从目前设定的管理比例要求来看基本符合2020年的情况,因此对未来市场相关贷款投放额度的影响相对有限。

值得注意的是,《通知》除了设置房地产贷款余额占比上限以外,还单独设置了个人住房贷款余额占比上限。这一上限设置的意义是什么?房价是否会迎来波动?未来购房者申请贷款是否会受到影响?

个人住房贷款余额占比上限的设置与近年来个人住房贷款增长较快有关,居民负债率的过快上涨会影响金融系统稳定性及房价上涨速度。

贝壳研究院广州分院院长李茂喆接受羊城晚报记者采访时表示,新规在短期内对房地产市场价格、购房者贷款等方面的影响都非常有限,但从中长期来看有利于调节市场供求,使得房价更趋于平稳。

“近年来,我国房地产长效机制实施成效显著,房地产贷款集中度管理制度并不会促使房价上涨。相反,限制房地产贷款占比有助于稳定住房价格,落实‘房住不炒’政策,更有利于优化金融信贷结构,加大对制造业、基础设施建设、科技创高等关键领域的支持力度。”广州市重大行政决策论证专家郑贤同样向记者表示。

广州农商行研究员朱民武则表示,新规可能会在一定程度上造成个人住房按揭贷款额度的稀缺性,导致个人住房贷款获批难度提高、贷款利率上涨。由于超出上限的以中小银行为主,他预测,未来为了监管达标,中小银行会调整贷款结构,压降房地产贷款或个人住房贷款,更多的信贷资金可能会流向实体企业。

广东省某国有银行相关人士向记者表示,设置个人住房贷款余额上限对个人住房贷款需求影响不大,且大部分商业银行尚未触及上限,购房者无需过度担心买房申请贷款受到影响。

政策鼓励开发持有楼市管理将更精细

同时,值得注意的是,住房租赁有关贷款暂不纳入房地产贷款占比计算。人民银行、银保监会表示,为支持大力发展住房租赁市场,住房租赁有关贷款暂不纳入房地产贷款占比计算。目前,人民银行正会同相关部门研究制定住房租赁金融业务有关意见,并建立相应统计制度,届时对于符合定义的住房租赁有关贷款,将不纳入集中度管理统计范围。

“今年的中央经济工作会议在住房问题上重点强调了租赁住房建设,新政这一设计是对以上思路的保障,体现了通过租赁住房建设来调节大城市住房供需矛盾的解题思路。”李茂喆说。

中信建投发布报告称,在房地产融资长效机制建立并深化后,房地产行业信贷增速将受到明显约束,未来房企难以通过大举融资实现销售规模的跨越式增长。开发商将来的经营模式可能将逐步从高杠杆、高周转向长期持有运营转变。(更多新闻资讯,请关注羊城派 pai.ycwb.com)

来源 | 羊城晚报·羊城派

图片 | 官网截图

责编 | 林曦