原创

原创

文/羊城晚报全媒体记者 周聪 程行欢

通讯员 穗医保宣

医保不覆盖的大病自费部分、罕见病的保障被重点关照;使用创新药物将有倾斜;注重防治,多锻炼的参保人有额外“福利”……

12月1日,广州市“穗岁康”正式上线。作为大病医保报销后一类补充型商业医疗险,“穗岁康”一面世就刮起了一阵旋风,全城都在热议。

“穗岁康”到底值不值得买?它能给报销者省下多少钱?“穗岁康”与大病医保是否重复?在众多商业医疗保险中“穗岁康”有何优势?“穗岁康”上线了,还需要购买其他商业补充健康险吗?带着这些问题,羊城晚报全媒体记者采访了广州市医保局相关负责人。

优势

零门槛投保,不受既往患病史、年龄限制

近年来,国内很多城市都陆续推出了普惠型商业医疗保险,有的是政府引导,有的是政府指导,也有纯商业性的。

本次广州推出的“穗岁康”采取政府指导模式,专门针对广州医保参保人定制开发,由政府部门统一保费标准、待遇标准和保障范围。由中国人寿、平安养老、人保财险、太平洋人寿四家商业保险公司负责承保。

对于参保人来说,“穗岁康”有何优势?广州市医疗保障局党组书记邓佑满介绍,不同于普通商业保险限制既往患病史、年龄等条件,“穗岁康”普惠性质明显,适用对象更广覆盖面更大。

“对于参保人来说,不受既往患病史、年龄等因素的限制,统一保费。”邓佑满介绍。此外,“穗岁康”还实现了定点医疗机构一站式结算,出院即报销。同时,“穗岁康”承保了住院、门特、门诊和癌症筛查,包括治疗费用、药品费用和检验检查费用,且扩展了医保外费用。保障更全面,保障额度更高。

对于商业保险公司来说,由政府指导,实现社会医疗保险与商业健康保险的有效衔接,扩大覆盖全体参保人,可以增强公信力;同时,开通个人账户支付渠道,可以开拓市场规模,增加品牌影响力;实现两险种的一站式结算,降低运行成本,便于就医管理和费用监控。

特点

可享“保上保”,与现行大病医保不冲突

那么此次上线的“穗岁康”与大病医保有何不同?会不会有重复?根据“穗岁康”理赔细则显示:按规定足额缴纳“穗岁康”保费的参保人员,在享受大疾病医疗补助、补充医疗保险、大病医疗保险待遇的基础上,享受“穗岁康”待遇。

邓佑满表示,作为一种补充健康保险,“穗岁康”主要是覆盖社会医疗保障目录外的大额医疗费用,重点是希望能够减轻参保人的灾难性医疗支出。

在邓佑满看来,“穗岁康”进一步健全了多层次医疗保障体系,推动向高质量发展;优化职工医保个人账户功能,减轻参保人员就医负担;同时,联合指导监管,可有效促进商业医疗保险的良性有序健康发展。

邓佑满表示,“穗岁康”不限户籍,只要在广州工作参加了广州的社会医疗保险(职工医保或者城乡医保),同样是能够购买穗岁康保险的,赔付方式也没有区别,也不会受到参保人购买其他商业保险的影响。

记者了解到,根据规定,凡是已参加本市社会医疗保险的人员(包括职工医保、城乡居民医保参保人员)以及本市其他医疗保障的人员(含省、市、区分级管理的参保人员,本市行政区域内单位单独管理的人员),均可投保“穗岁康”。

值得注意的是,不同人群参保“穗岁康”时间是不一样的。如参保人属于广州市职工医保、城乡居民医保、市直机关事业单位医疗保障人员、区直机关事业单位医疗保障人员(白云、黄埔、增城、南沙),可从12月1日起缴费参保。

而属于广东省直机关事业单位医疗保障人员、区直机关事业单位医疗保障人员(越秀、海珠、天河、荔湾、番禺、花都、从化)以及广州行政区域内机关事业单位自行管理的医疗保障人员,中央驻穗机关事业单位自行管理人员,可在12月10日后按指引参保。

焦点解读

“穗岁康”还是百万医疗险?如何选择还要看个人需求

“穗岁康”来了,其他商业性的百万医疗险还要买吗?实际上,一份产品值不值得买,就是看定位、看功能,最后选择最适合自己的产品。

此次上线的“穗岁康”,在业内被称为“简版”的百万医疗险,两类产品有一定的重叠性。“穗岁康”由于是零门槛,不限人群、不限年龄、不限既往病史,属于普惠型产品。而需要更多报销额度与个性化服务的消费者,可以挑选适合自己的百万医疗险。

“穗岁康”的定位是适合所有具备广州市医保人群的一款普惠型商业医疗保险产品,为有重大疾病的患者减轻负担。特别对于年纪大、已经有过严重过往病史,买不到其他商业保险的,“穗岁康”应该是最佳选择。

而在目前竞争激烈的百万医疗险领域,各种个性化产品已经相当丰富,有些设置了零免赔、也可以去公立医院特需部、甚至是国际部就医,还有部分更为高端的医疗产品,可以选择昂贵的私立医院和专项医疗(比如孕产、齿科、海外就医等)。还有部分产品提供了增值服务,如挂号预约、手术住院安排、第二诊疗意见、名医诊疗等,有更好的消费体验。

值得注意的是,医疗险作为费用补偿型险种,也就是说不管买多少份医疗险,合计理赔金额都不会超过发票金额。所以从这个角度说,买了两份医疗险,对于同一消费和治疗,不会重复报销。但这并不意味着只能买一份保险,因为不同医疗险的产品定位不同,细节和功能还是有差异,可以根据自己的就医习惯,以及对医疗资源和医疗效率的期望和需求,通过百万医疗、中高端医疗、专项医疗等不同形态的科学组合去分层次满足。

在“穗岁康”问世之前,广州已有一款“惠民保”产品。虽然在定位上一样,但两者还有比较大的区别。

记者了解到,“穗岁康”目前是广州市唯一经市政府同意、由市医疗保障局指导设计的医疗保险项目,“惠民保”则属于商业性产品,广州市医保局没有参与产品方案设计。在核保上,两款产品也有区别,“惠民保”排除了部分既往病症人员参保,“穗岁康”对参保人没有限制。

此外,“穗岁康”最大的特色是允许广州职工医保参保人使用医保个人账户资金缴纳保费,理赔时实现定点医疗机构“一站式”结算。“惠民保”依然需要事后理赔。

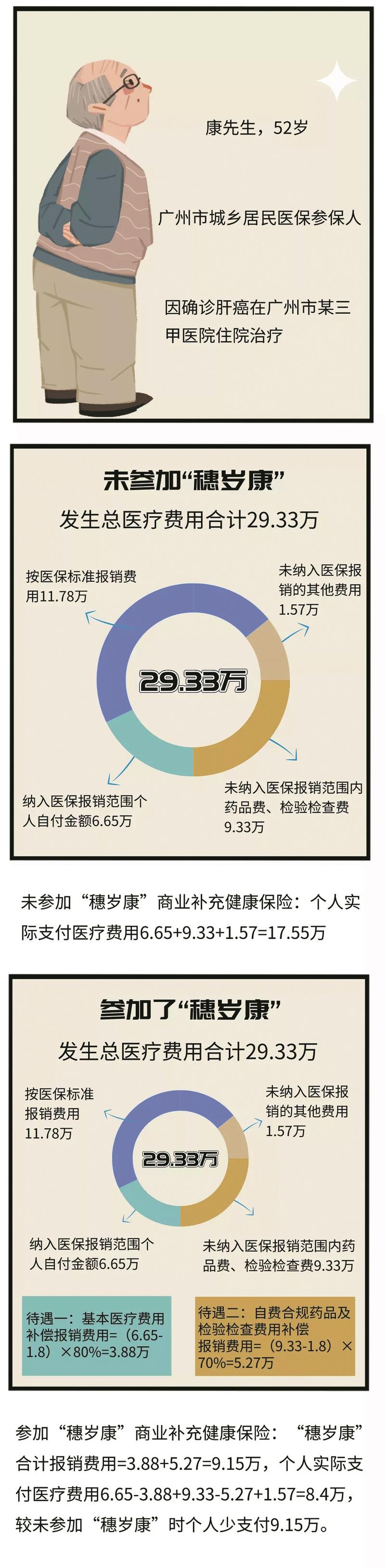

算一算

家有大病患者参保“穗岁康”更划算

链接

深圳专属医疗保险投保逾10亿元

12月1日,记者从深圳市医保局获悉,自2015年开始实施以来,深圳市重特大疾病补充医疗保险(以下简称“重疾补充保险”),因其管理模式新、惠及人群广、参保形式灵活、理赔一站式结算等优势极大减轻了大病患者医疗负担、显著提高了重特大疾病保障水平,受到全社会广泛认可。据深圳市医保局统计,截至2020年3月31日,5个医保年度重疾补充保险合计赔付8.7亿元,受益人数6.9万人,人均赔付1.2万元,最高赔付115万元。

记者了解到,2019医保年度参保人数已达750万,较首年2015年的485万参保人数增加264万,覆盖全市基本医疗保险参保人总数的50.4%。待遇的结报方式愈加便捷,2019年6月底实现全市定点医疗机构重疾险一站式结算、9月底实现省内及跨省平台联网医院一站式结算。

重疾补充保险具有两个特点:保费低,当前承办合同周期内的保费为30元/人/医保年度;保障范围广,将不在国家基本药品目录范围的药物纳入保障范围,现重疾补充保险药品目录共有13个涉及多种抗肿瘤的药物。

重疾补充保险2020-2021医保年度的承办机构为平安养老保险股份有限公司深圳分公司,保费标准为30元/人/医保年度,保障时间为2020年7月1日至2021年6月30日。

值得关注的是,9月1日起,深圳基本医疗保险参保人可自愿购买专属医疗险产品,个人账户余额符合条件的,可使用个人账户余额支付。截至9月25日,专属医疗险累计投保已超过59万单,投保金额突破10亿元。(沈婷婷)

来源 | 羊城晚报·羊城派

责编 | 魏礼园