文/羊城晚报全媒体记者 戴曼曼

3月20日,中国信托业协会发布了2019年第四季度末信托公司主要业务数据,截至2019年四季度末,全国68家信托公司受托资产规模为21.6万亿元,较2018年年末的22.7万亿同比下降4.85%。

与此同时,数据提示,信托业的风险暴露更加真实。据此,国家金融与发展实验室主任曾刚对2019年信托发展做出评析,信托业务规模稳中趋降,结构不断优化;信托行业经营业绩向好,资本实力稳步提升等成为关键词。

信托业务规模稳中趋降

数据显示,截至2019年四季度末,全国68家信托公司受托资产规模为21.6万亿元,较2018年年末的22.7万亿同比下降4.85%,小于2018年同期的13.50%。

从四个季度的环比变化看,一季度环比增速为-0.7%,二季度和三季度环比增速分别是-0.02%和-2.39%,四季度则是-1.78%,三季度和四季度的环比下降有小幅上升。

曾刚认为,在经历了2018年较大幅度的调整后,2019年信托业资产规模下降幅度明显收窄,进入了波动相对较小的平稳下行阶段。

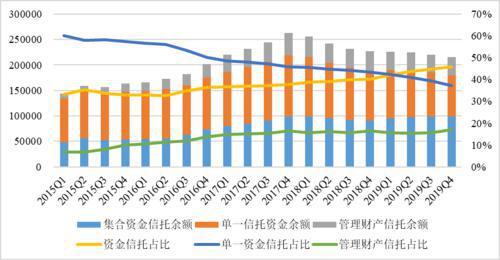

“2018年以来,随着资管新规出台,监管政策影响下以单一信托为主的通道业务受限,信托利用自身制度优势逐步推进转型”,曾刚认为,2019年,信托公司普遍加强财富渠道建设,注重主动管理能力培养,集合资金信托占比进一步提升,新增信托资产来源结构优化趋势明显,发展质量提升;财产权信托尤其是资产证券化等事务管理类信托业务较快发展,行业转型初见成效。

数据显示,信托业务资金来源结构进一步优化:集合信托占比上升,单一资金信托占比下降,管理财产信托占比较为稳定。从2019年2季度开始,集合资金信托占比开始超过单一资金信托,成为最主要的资金来源。

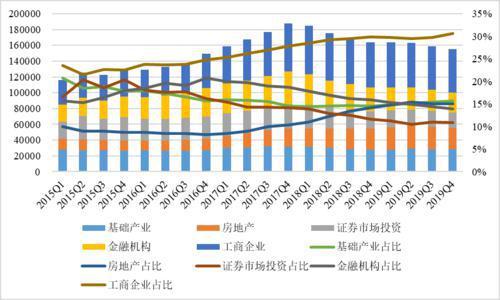

2019年房地产信托信托增长趋于停滞

“服务支持实体经济是金融供给侧结构改革的核心要求,是信托业转型的重要方向”,曾刚认为,2019年,信托业按照“六稳”的要求,采取积极措施,稳步加大对实体经济的资金投入,着重引导资金进入工商企业和基础设施领域,积极支持国家重大战略实施,提高金融服务效率。

从信托投向结构来看,与2018年相比,工商企业继续在资金配置中占据首位,基础产业和房地产占比分别上升到第二和第三位,金融机构占比则从第二位下滑到第四位,信托资金运用的结构优化趋势较为明显。

其中,备受关注的房地产信托在2019年4季度末,信托资金总额为2.7万亿,与2018年末基本基本持平,占比15.07%,较2018年小幅上升0.89个百分点。

曾刚认为,投向房地产的信托资金占比在2013年之后一直呈现下降趋势,但在2017年之后出现了明显的提升,2017年和2018年均维持了较快的增速。在信托资产规模下滑的背景下,房地产信托规模上升,主要原因可能在于其收益水平较高,对资金有较强的吸引力。不过,在“房住不炒”的政策要求下,随着监管约束的不断强化,2019年,房地产信托规模增长趋于停滞,占比因为信托资产总规模的下降有小幅上涨。

未来一年到期兑付压力维持高位

值得留意的是,从风险资产规模和风险项目数量的变动来看,2019年4季度末,信托行业风险资产规模为5770.47亿元,较2018年末增加3548.6亿元,增幅159.71%。从风险项目数量看,也有逐步上升的趋势。2019年4季度末,信托业风险项目个数为1547个,较3季度增加242个,较2018年末增加675个。

“2019年,信托业风险项目和风险资产规模显著增加最主要的原因,是监管部门加大了风险排查的力度和频率,之前被隐匿的风险得到了更充分的暴露,并不意味着增量风险的加速上升。”曾刚认为,随着风险的充分暴露,预计信托风险资产规模变化将趋于平稳,行业整体风险也将逐步从发散进入收敛状态。

不过,从未来一年信托到期情况看,未来一年的信托到期规模为5.40万亿,与2018年末基本持平,其中,未来一年到期的集合信托规模为2.7万亿,比2018年末减少2662亿。从到期项目数量来看,2019年四季度末预计未来一年到期项目为1.48万个,比2018年末增加800个左右,数量大体相当。

“上述三个指标充分表明,与2018年末相比,预计未来一年的到期兑付压力仍然较大,部分信托项目按期正常清算面临不小挑战。”曾刚认为。(更多新闻资讯,请关注羊城派 pai.ycwb.com)

来源 | 羊城晚报·羊城派

图片 | 受访者供图

责编 | 林曦