美股又双叒叕跌了!这次A股还能扛住吗?

基金人士认为,面临疫情、油价下跌、债务违约风险上升等多重风险,叠加美国财政政策、货币政策空间小,经济衰退预期下估值偏高,美股难以重拾升势。A股方面,近年来A股与美股相关性上升,但近期预计A股和美股的表现差异大概率还将维持,不过外资进出将对A股造成扰动。

道指再度狂泻近1500点

周三,美股收盘再度暴跌。道指收跌1464.94点,跌幅近6%;标普500指数跌4.89%,纳指跌4.7%。个股方面,波音跌超18%,领跌道指;陶氏跌10.86%、联合技术跌9.93%,美国运通跌7.67%。

科技股和能源股全线走低,苹果跌3.47%,亚马逊跌3.75%,奈飞跌3.9%,谷歌Alphabet跌5.04%,Facebook跌4.46%,微软跌4.53%,特斯拉跌1.72%。能源股方面,埃克森美孚下跌跌3.29%,康菲石油跌6.65%,斯伦贝谢跌4.45%,EOG能源跌6.44%。

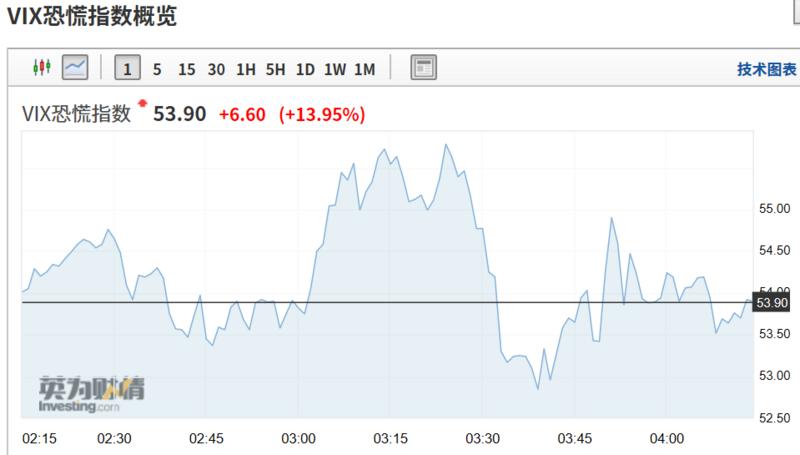

英为财情数据显示,恐慌指数(VIX)11日大幅飙升,收盘时涨13.95%,收于53.90。

欧洲三大股指均震荡下跌,德国DAX指数下跌0.35%,报10438.68点;法国CAC40指数下跌0.57%,报4610.25点;英国富时100指数下跌1.4%,报5876.52点。同时,加拿大基准股指收跌4.7%,较前期高位跌去20%。

大宗商品方面,原油与黄金两大龙头均下跌。

Wind数据显示,NYMEX原油期货下跌3.61%,报收33.12美元/桶。截至北京时间12日早间6:00,ICE布油跌3.55%,报35.90美元/桶。

COMEX黄金期货下跌1.53%,报收1634.9美元,日线录得三连跌。

美债收益率涨跌互现。据Wind数据,1年期美债收益率跌14.30个基点报0.325%,10年期美债收益率涨5.90个基点报0.871%,30年期美债收益率涨11.50个基点报1.395%。

富时中国A50期货11日夜盘震荡下跌,收盘时其主力合约下跌0.72%。

疫情方面,据新华社报道,世卫组织每日疫情报告显示,截至欧洲中部时间11日10时(北京时间11日17时),中国以外新冠肺炎确诊病例较前一日增加4596例,达到37371例;中国以外死亡病例较前一日增加258例,达到1130例。同时,据央视报道,美国首都华盛顿宣布进入紧急状态。

美股跌透了?

仍有多重风险,降息难逆转

截至3月11日,2020年以来道指下跌了17.47%,美股跌透见底了吗?基金人士认为,面临疫情、油价下跌、债务违约风险上升等多重风险,叠加美国财政政策、货币政策空间小,经济衰退预期下估值偏高,美联储降息效果或较为有限,美股难以重拾升势。

三重因素冲击:疫情,油价下跌,债务违约风险上升

摩根资产管理环球市场策略师朱超平表示,在疫情和油价的双重冲击下,美国企业的债务风险可能暴露,进而造成使去杠杆和经济衰退的风险上升。一是疫情引发需求和供给侧的同步收缩,使债务违约风险大幅上升;二是由于美国页岩油企业是高收益债券的主要发行方,油价下跌将推升能源企业的违约风险;三是过去美国上市公司通过债券融资进行了大规模的股票回购,也提升了债券与股市之间的关联风险。

某公募人士表示,虽然美国2月底的经济数据仍然较好,但是受亚洲经济停摆影响,大量企业转为负现金流状态,使短期资金市场遭到挤兑。虽然利率低但资金拆借难度增加,股票、信用债、大宗商品等各类资产均遭抛售以换取现金流。

降息效果有限:财政政策、货币政策空间小,经济衰退预期下估值偏高

虽然市场目前预期美联储3月还将再次降息,但效果可能较为有限。朱超平表示,政策层面,美联储降息可能难以产生直接效果。为了应对债券市场上可能出现的违约风险,美联储也可能采取量化宽松的手段帮助企业债务实现展期。

凯丰投资首席经济学家高滨表示,若未来美联储迅速降息,可能带来美股短期反弹,但该波反弹不太可能让市场重拾上升趋势,未来震荡在所难免,后面下行压力依然巨大。

一位机构人士指出,当前美国十年期国债收益率已降至历史新低,而财政政策等各类政策较难实现,空间也小。叠加美股整体估值较高、经济周期下行、疫情及油价大跌等因素,未来仍有一定下行空间。

煜德投资合伙人兼基金经理蔡建军认为,疫情影响确实是海外市场大波动的最主导因素,但即使没有疫情,美国上市公司盈利从2020年开始呈现明显放缓,性价比逐渐减弱。同时,被动性和量化基金的大幅增加也加大了市场的波动性。

投资者对美股的风险偏好已经有所降低

摩根资产管理亚洲首席市场策略师Tai Hui表示,随着能源市场最近发生的事件加剧了风险规避,投资者应保持防御。

瑞银资管认为,应采取更谨慎的组合资产配置,以更好抵御全球范围内可能进一步降低风险偏好。石油减产谈判破裂也会在未来一段时间持续对市场的风险偏好带来压力。此外,也需关注包括美国大选、石油减产谈判等事件对经济的影响。

A股独立行情能否持续?相关性“短弱长强”

自美股2月底大跌以来,A股表现韧性,未来能否继续走出独立行情?基金人士认为,近年来A股与美股相关性上升,但近期预计A股和美股的表现差异大概率还将维持,但美股的高波动还将对A股造成扰动。

高滨认为,美股下跌通常并不会直接对A股产生影响,但近些年A股的国际资本越来越多,其相关性也在上升。美股下跌对A股的负面影响会体现在两方面,都与过去一年多外资大幅增持A股有关。一是资金方面,市场缺钱,存在外资抛售可能。二是资产再平衡,美股下跌,部分海外基金的A股占比相对会超标,也有减仓需要。

蔡建军则表示,近期海外市场表现与A股的关联度正在逐渐弱化。国内疫情逐步得到有效控制、中国制造业的优势以及国内市场与美股市场处于不同的周期三方面来看,短期海外市场大幅波动对中国市场有一定影响,市场的风险偏好也将出现明显下降,但是后续来看,这种关联度在逐步弱化。

世诚投资指出,历史数据显示,A股与S&P500指数的相关性近几年持续升高。沪深300指数与S&P500指数的相关系数(correlation)从过去十年的30%上升至最近一年的38%。这和A股国际化及外资持股比例上升有密切关系。外资持股相对少的中证1000(小盘)和创业板指数也未能幸免,与S&P500的相关系数也在大幅上升。创业板指是过去一年相关性提升最快的,这与MSCI纳入创业板股票也有一定关系。不过,相对其他市场,A股与美股的相关性还是较低的。如果叠加人民币汇率因素,则相关性可能更低。从总投资组合的角度,A股如此低的相关性还是能为全球投资者提供分散风险的效应。

前述公募人士认为,一季度国内外股市表现差异,很重要的原因是流动性分布差异。相比于国外企业现金流转负带来的压力,国内监管层为对战疫情,主动维持企业、地方政府、居民现金流稳定,居民消费支出与地产投资减少使居民储蓄进入资本市场。预计A股和美股的表现差异大概率还将维持,但由于国外经济与金融环境不确定性高于国内,外资流动将持续扰动A股。

来源 | 中国证券报

责编 | 沈钊