文/羊城派记者 赵燕华

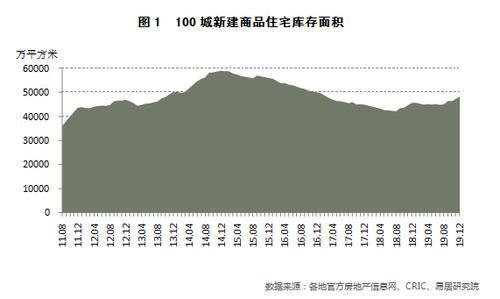

2月1日,上海易居房地产研究院发布《2019年中国百城库存年度报告》显示,截至2019年12月底,全国100个城市新建商品住宅库存总量为48342万平方米,环比增长2.1%,同比增长5.7%。这意味着2019年全年全国百城库存同比增长约6%。根据研判,2020年1月份出现的新型冠状病毒感染的肺炎事件,将影响一季度销售,短期内住宅库存将增加。

当前库存规模已连续13个月正增长

观察2019年的月度数据,总体上呈现了逐月攀升的态势。当前库存规模已经保持了连续13个月的同比正增长态势,2019年底的库存规模相当于2017年2月份的水平。总体上看,相比2017-2018年,2019年住宅库存压力有所增大。

报告认为,库存走势可以用供求关系来解释。2019年全年,100个城市新建商品住宅供应量为60715万平方米,而成交量为58107万平方米,楼市呈现“供大于求”的态势。而观察2019年全年月度数据,可以看出,全年共出现了三次供应高峰,分别为9月、11月和12月。类似供应高峰的出现,既说明地方政府在预售证管控上有所放松,也说明房企对预售证的办理较为积极。由于全年供求比为1:0.96,所以客观上带动了库存规模的上升。

两类城市库存压力最大

报告显示,2019年12月份,100个城市中,有两类城市的库存压力是比较大的。第一类是北京周边的北三县城市,包括香河、大厂和燕郊等,此类城市二手房交易规模大,而新房交易规模非常小,导致了新房的存销比相对偏高。第二类是滨海城市,尤其是包括厦门、舟山和三亚等城市较为明显。此类城市2019年的销售市场降温较为明显,客观上使得去化压力较大。

报告认为,总结2019年中国百城住宅库存数据,其受供应放量等影响,库存规模明显拉升,进而也使得去化周期等指标有所拉升。而从城市结构上看,部分地级市和滨海城市的库存压力较大,值得关注。类似城市的库存压力,和棚改政策调整、投资投机需求减弱、政府积极发放预售证等有关。当然总体上看,无论是一二线城市还是三四线城市,库存去化周期总体上属于偏低位水平。

库存去化周期需要9.6个月

报告分析,2019年12月份,100个城市新建商品住宅存销比即库存去化周期为9.6个月,这也意味着市场消化完这些库存需要9.6个月。易居研究院智库中心研究总监严跃进表示,2020年1月份出现的新型冠状病毒感染的肺炎事件,将显著影响一季度的市场交易,进而也会影响房企和相关城市的去库存工作。

当然客观上说,后续随着疫苗的研发和疫情的有效控制,预计二季度社会经济等将逐渐进入平稳状态,楼市交易会逐渐活跃,这对于相关城市去库存是有积极作用的。

来源 | 羊城派

图片 | 上海易居房地产研究院

责编 | 戴曼曼