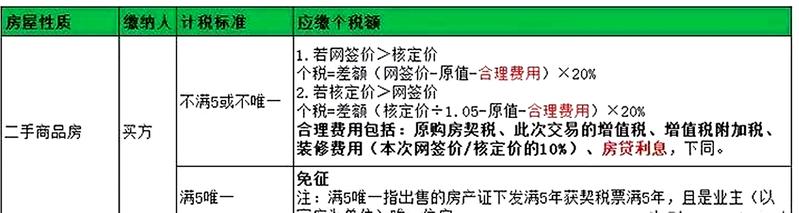

出售房子,不满五年或不是家庭名下唯一,卖方需按照差额×20%征收个人所得税(个税根据当地实际情况来定,有些地方是1%)。

在实际操作中,一般个税是由买家承担的。其中,差额=网签价-本次增值税及附加-原值-原契税-网签价×10%-贷款利息,卖方可以凭借款合同、贷款还清确认书、贷款还款明细三种必备材料,帮助买方抵扣个人所得税。

一、什么是房贷利息抵个税?

房贷利息,即当初购房时因为贷款而支付给银行的利息,它与贷款类型、贷款金额、贷款年限有关。个税是个人所得税的简称,对于不满足“满五唯一”的住宅再出售,需要按照差额征收20%的个税。也正是因为计算差额要减去房贷利息,所以就有了房贷利息抵个税的说法。

1.个人所得税如何征收?

个税计算方法

2.抵个税是怎么回事?

从上面个税的收取方式上,我们可以发现,个税的征收是按照差额为计税税基的。差额越小,所需缴纳的个人所得税越少。

因为房贷利息属于需要扣除的合理费用一部分,即房贷利息越高,差额越小,个税也就越少!

3.一定要抵个税吗?

需不需要用房贷利息抵扣个人所得税,完全由买卖双方协商。但实际上,贷款利息抵扣个税对于买卖双方都有好处。

对买方:降低个税缴纳数额,即可以少交个税:贷款利息×20%(50万元利息最多少交10万元个税!)

对卖方:可以在一定程度提高成交价格,多卖钱!去趟银行或者担保中心可以多赚几万甚至十几万元,何乐而不为?

二、房贷利息抵个税,究竟可省多少钱?

理论上,个人所得税是需要卖方承担的,但是实际操作过程中,所有税费都是买方承担。相对来讲,如果可以让买方省钱,卖方就可以以此多卖钱。

那么究竟能为买方省多少?

举个例子:小王2010年商业贷款200万元,购买了一套商品房。今年出售,偿还利息53万元,不唯一。那么缴税时个税最多能省多少?利息×20%=10.6万元。

当所出售房产不满足满五唯一条件时:个税=差额×20%。

并且很有可能差额会因为房贷利息变为0甚至负数,这样就可以免交个人所得税了。

三、如何办理房贷利息抵个税?

如果想利用房贷利息抵个税,一定要先还清贷款,之后在缴税时必须备齐三大要件:借款合同、贷款还清确认书和贷款还款明细,以市属公积金贷款为例。

1.借款合同在卖方手中,是当初所购房屋申请贷款时,与银行签订的合同。

2.贷款还清确认书及贷款还款明细,获取地点:当地公积金贷款服务中心或贷款银行;需要材料:卖方本人身份证。

携带上述三份材料,卖方带好户口本、身份证、房产证、银行卡等要件,配合买方到地税缴税即可。

注:商业贷款的,贷款还清确认书及贷款还款明细要去贷款支行领取。

总之,如果房子不满足满五唯一,需要缴纳个税的话,那么利用房贷利息抵扣个税,可以省下很多钱!卖家也可以因此卖出更高的价格。

来源|房频

图片|邓伟东

责编|邓伟东