来源:财务第一教室、福建税务,国家税务总局,中汇武汉税务师所

江门财政

微信号:jmczj_2015

个税法修订后,最大的变化就是:很多人都要从2020年3月1日开始,做2019年的个人所得税汇算清缴。

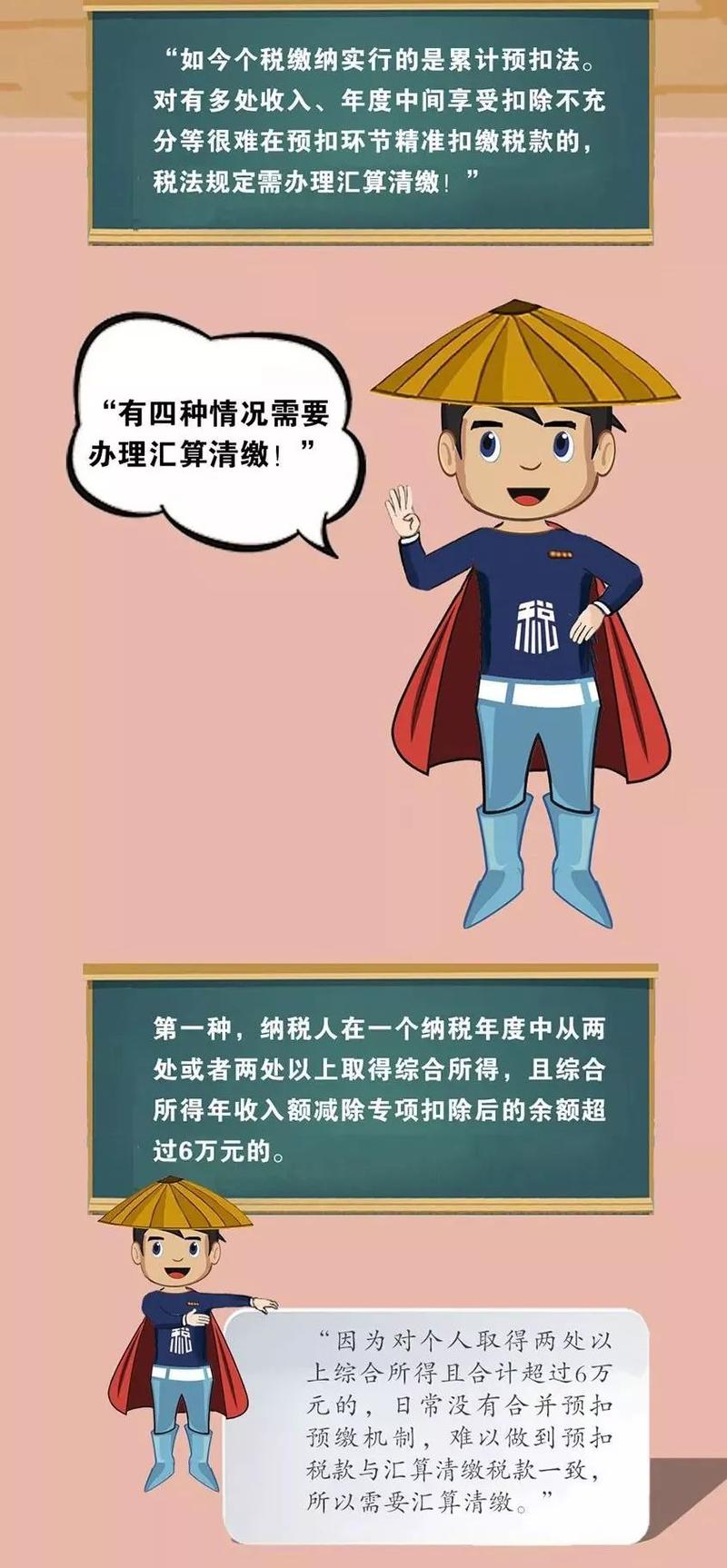

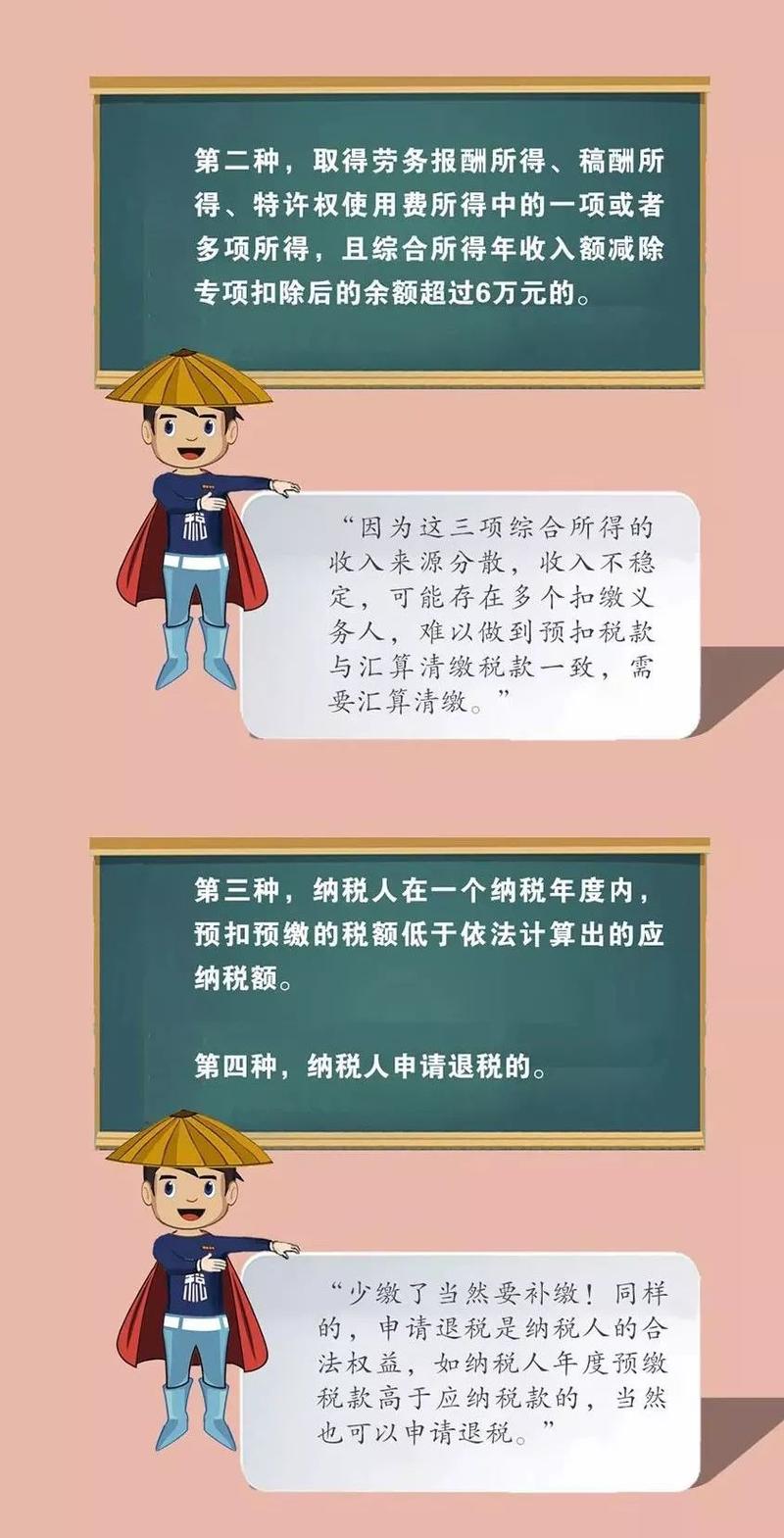

1、个税汇算清缴到底哪些人需要办?哪些人不需要办理?

2、综合所得税年度汇算清缴要怎么计算?

3、个税汇算清缴是单位一起办,还是自己去办?

4、汇算清缴的四个注意事项

1

2

3

4

注意资料的填报与留存

注意相应的法律责任

汇算清缴退税不加算利息

汇算清缴补税不加收滞纳金

来源:财务第一教室、福建税务,国家税务总局,中汇武汉税务师所

江门财政

微信号:jmczj_2015

前往“发现”-“看一看”浏览“朋友在看”