9月16日降准0.5个百分点,全面降准加定向降准两种形式,释放长期资金9000亿元。

降准“靴子”如期落地,且央行一次性祭出全面降准加定向降准两种形式,上一次出现这种“组合拳”还是在2015年10月。

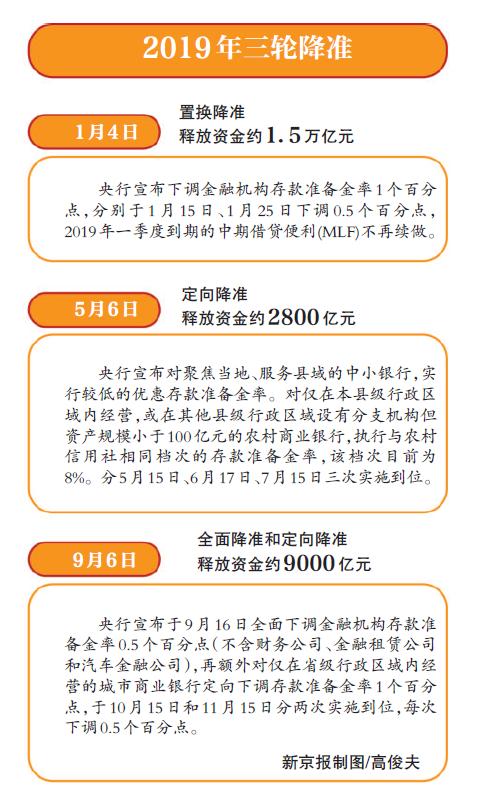

央行9月6日公布,决定于9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。此外,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。

央行有关负责人表示,财务公司、金融租赁公司和汽车金融公司的法定准备金率为6%,是金融机构中最低的,已处于较低水平,因此此次全面降准不包含这三类金融机构。

本次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。今年以来,央行已实施过两轮降准。由于经济存下行压力,市场对货币宽松有一些呼声,不过央行有关负责人6日明确表示,此次降准与9月中旬税期形成对冲,银行体系流动性总量仍将保持基本稳定,而且定向降准分两次实施,也有利于稳妥有序释放资金。因此,此次降准并非大水漫灌,稳健货币政策取向没有改变。

此次为何采取“全面降准+定向降准”?

本次降准“组合拳”的方式,在9月4日的国务院常务会议上曾有过“暗示”。国务院常务会议在货币政策表述上,强调要及时运用普遍降准和定向降准的工具。

央行有关负责人解释称,此次降准释放资金约9000亿元,有效增加金融机构支持实体经济的资金来源,还降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。定向降准是完善对中小银行实行较低存款准备金率的“三档两优”政策框架的重要举措,有利于促进服务基层的城市商业银行加大对小微、民营企业的支持力度。这些都有利于支持实体经济发展。

交通银行首席经济学家连平对新京报记者表示,此次采取全面降准加定向降准的形式,首先是解决银行体系共性的需要,其次是有针对性地降低一些中小银行存款准备金,因为中小银行负债方面可能更加困难些。

对此,方正证券首席经济学家颜色分析称,这次央行执行“全面降准+定向降准”相结合的政策,是对前期货币政策的微调。前期货币政策的思想是,如果要进行逆周期调节,主要靠公开市场操作即MLF和定向降准。这次执行了全面降准,是更加宽松的一个货币政策,是对经济下行压力的一个对冲措施。

股市、楼市将如何走?

9月4日国务院常务会议透露降准信号后,9月5日A股高开,当天沪指盘内一度冲破3000点,上一次站上这一关口还是在6月下旬。而截至6日收盘,沪指9月以来已经五连阳。从历史来看,今年1月全面降准后,沪指开启了上涨行情,从低点2440点,最高涨至3288点。不过也有过降准后股市下跌的情况。

苏宁金融研究院特约研究员江瀚认为,降准进一步利好中国股市。最近中国股市一片向好,在这样的情况下,央行降准之后市场的流动性进一步增强,必然会让上市的各家企业进一步获得更多的资金支持,特别是其中的民营企业将会得到更多的帮助,那么无疑将会有更好的业绩向市场展现,从长期来看,降准将会有助于中国股市的进一步发展。

前海开源基金首席经济学家杨德龙表示,投资者对于逆周期政策的出台有了更高的预期,市场的风险偏好进一步提升,“金九银十”行情必将更加强劲。

对楼市来说,经历了上半年一轮“小阳春”后,近几个月政策持续从严。尤其是7月30日召开的中共中央政治局会议释放出我国坚持房地产调控不动摇的明确信号,不将房地产作为短期刺激经济的手段。

诸葛找房副总裁苑承建表示,本次降准并非大水漫灌,稳健货币政策取向没有改变。降准并不是针对房地产市场,房地产方面的调控在短期内并不会出现放松迹象。

易居研究院智库中心研究总监严跃进分析称,房贷利率上升幅度要小于预期。他表示,10月份要推行新的LPR贷款定价机制,所以部分城市可能基点是会有所上调,但是相对来说,银行更有意愿积极放贷。

房价方面,严跃进认为,稳房价或转向稳秩序,后续房地产市场依然会两手抓,一手是积极鼓励合理的住房消费需求释放,另一手是强化对房地产交易秩序的稳定和管理。

此外,对实体经济而言,中国银行国际金融研究所博士后李义举认为,降准为商业银行支持实体经济创造了条件。我国企业融资模式普遍属于信贷依赖型,商业银行成本降低的同时信贷成本也会下降,因此以降低存款准备金率为代表的逆周期调节政策增加了商业银行支持实体经济发展的可持续性,为经济企稳创造了条件。

未来是否还有降准空间?

加上本次,央行已在年内进行过三轮降准,不过业内人士普遍认为,我国还有降准空间。

东北证券研究总监付立春表示,降低存款准备金率与利率LPR市场化改革一起成为央行进行调控的主要工具。比起传统意义上的存贷款基准利率的下调这种降息,降低存准率更加直接和具有针对性。降准可能逐渐成为主要的货币政策对冲工具,为了应对复杂化的国际环境以及经济潜在风险,预计未来降准仍有空间。

民生银行首席研究员温彬表示,在全球央行重启货币宽松的背景下,结合我国当前宏观经济运行、通胀水平和企业经营情况,政策利率仍有下调的空间和必要。

连平同样判断未来还有降准空间,但从时点来看,如果国际形势没有大的变化,年内降准可能性不大。

从调整空间来看,天风证券研究所孙彬彬团队在8月下旬的一份报告中分析称,目前美日欧整体法定存款准备金率均在3%以下,我国平均法定存款准备金率约为11%,远高于发达国家,在发展中国家中也处于比较高的水平。如果从发展阶段(主要是资本流动)来看降准空间,法定存款准备金率应该可以降至6%以下,达到3%至4%的水平。

近万亿资金松绑,货币政策转向?

央行有关负责人6日明确表示,此次降准并非大水漫灌,稳健货币政策取向没有改变。付立春表示,逆周期调节、保持流动性充裕,降准并不意味着全面的货币政策宽松。央行表示将继续实施稳健的货币政策,不搞大水漫灌,注重定向调控,兼顾内外平衡,加大逆周期调节力度,保持流动性合理充裕。

近万亿资金松绑,银行流动性及利率压力有望释放。此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元,降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。此次降准在趋势上符合市场预期,在时点上略超出预期。这一定程度上印证了金融供给侧改革和国际金融安全竞争中,资本市场更加重要的战略地位。对资本市场此轮反弹及未来稳定发展升级的信心都有比较大的促进作用。

来源 | 新京报

责编 | 江文华