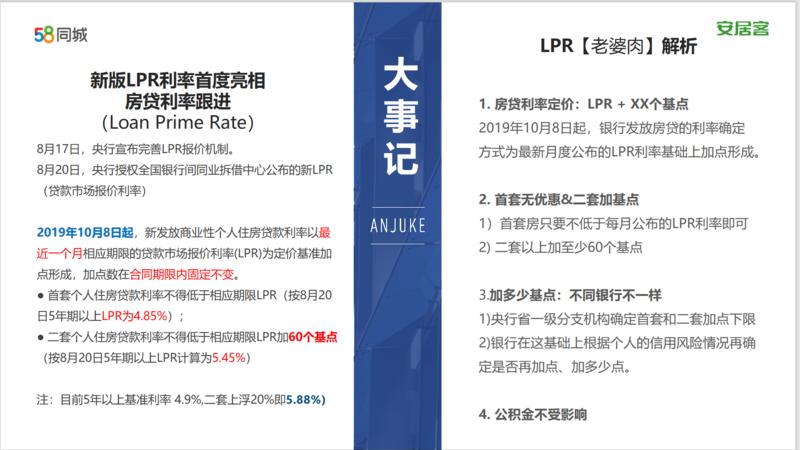

8月25日,中国人民银行发布最新公告,宣布从10月8日起对新发放商业性个人住房贷款利率的计算方式进行全面调整。

最为贴近大众的莫过于房贷利率如何变化。新政明确,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

什么是贷款市场报价利率?

贷款市场报价利率(LPR),也就是贷款基础利率,创设于2013年10月,简单的说,LPR就是18家(注:8月17日,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行)综合实力较强的大中型银行通过自主报价的方式,确立一个最优贷款利率供行业定价参考。央行在2013年7月全面放开金融机构贷款利率管制,随后为了进一步推进利率市场化,完善金融市场基准利率体系,指导信贷市场产品定价,随后创设了LPR。

此次政策明确,个人住房贷款利率是贷款利率体系的组成部分,在改革完善贷款市场报价利率(LPR)形成机制过程中,个人住房贷款定价基准也需从贷款基准利率转换为LPR,以更好地发挥市场作用。

个人住房贷款利率最新定价办法是什么?

改革后,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。其中,LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

目前,LPR有1年期和5年期以上两个期限品种。具体来说,1年期贷款市场报价利率为4.25%,5年期以上贷款市场报价利率为4.85%。1年期以内、1年至5年期个人住房贷款利率基准,可由贷款银行在两个期限品种之间自主选择。

对于个人住房贷款利率的实行年限,新政明确,个人住房贷款利率重定价周期可由双方协商约定,最短为1年,最长为合同期限。借款人和贷款银行可根据自身利率风险承担和管理能力进行选择。每次利率重新定价时,定价基准调整为最近一个月相应期限的LPR。

实行贷款市场报价利率和此前相比有何变化?

按照中国人民银行有关负责人的解答,定价基准转换后,全国范围内新发放首套个人住房贷款利率不得低于相应期限LPR(按8月20日5年期以上LPR为4.85%);二套个人住房贷款利率不得低于相应期限LPR加60个基点(按8月20日5年期以上LPR计算为5.45%)。

业内人士指出,该政策本身并非直接提升或降低现有房贷利率水平,而是在市场化的基础上对房贷利率执行更为严格的规定。

当前,央行五年期以上贷款基准利率是4.9%。

目前而言,一些城市首套房利率仍存在打折的情况,比如上海,首套房利率最低可以打9折到95折;而二套房通常是基准利率的1.1倍。

按此计算,首套房利率即为4.9%*0.9=4.41%,按8月20日5年期以上LPR为4.85%对比来看,略低。二套房的房贷利率即为4.9%*1.1=5.39%,按8月20日5年期以上LPR为5.45%对比,同样略低。

而在房贷利率普遍上调的情况下,按照目前的房贷数据,大部分银行执行的是首套房贷基准利率上浮10%~20%,二套房贷上浮20%~30%。

同样以5年以上贷款为例,按首套房贷上浮10%计算,即基准利率1.1倍,利率为4.9*1.1=5.39%。二套房贷上浮20%计算,即基准利率1.2倍,利率为4.9*1.2=5.88%。由此对比,均略高于贷款市场报价利率(LPR)。

图片来源:58安居客房产研究院

图片来源:58安居客房产研究院

业内人士也指出,由于LPR每个月都会调整,还要看10月新政执行时相应的LPR。

“市场规定的是利率下限,就算预期利率会有所下行,但是否能拿到有不确定因素,比如这个地区楼市调控是否有压力,各个银行自身资金是否充裕有关。” 上海中原地产市场分析师卢文曦表示。

不过,此前央行已经明确表示,房贷的利率由基准利率变为参考LPR,参考的基准变了,但利率水平不能下降。“房贷利率由参考基准利率变为参考LPR,但最后出来的贷款利率水平要保持基本稳定。”

同时,个人住房贷款利率实行贷款市场报价利率也实行因城施策。

政策指出,人民银行省一级分支机构应按照“因城施策”原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限。

银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。

对楼市会有影响吗?

政策明确,2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

此外,10月8日起执行的新政,只针对商贷,公积金个人住房贷款利率政策暂不调整。也就是说,如果你10月8日以后买房贷款时只使用公积金贷款,那还是沿用现在的模式。

诸葛找房副总裁苑承建认为,从央行公布的房贷利率定价机制来看,与以往不同的是明确了房贷利率的下限,首套房不得低于相应期限贷款市场报价利率(当前为4.85%),二套房不得低于相应期限贷款市场报价利率加60个基点(约为5.45%),全国二套房房贷利率全面提升,首套房利率看似比当前基准利率略低,但预计各地会自行公布首套房利率加点后不会低于当前基准利率水平。

而对于热点城市来说,新的利率定价机制明确要求各地要根据当前房地产市场实际状况制定利率加点,预计热点城市实际执行的利率加点将在央行公布的60个基点上明显提高,至少不低于当前实际执行的利率。

未来一段时间,全国房贷利率不但不会下降,反而整体会呈现上升趋势,特别是二套房利率,对房地产市场销售将会产生一定的抑制作用。

苏宁金融研究院特约研究员江瀚认为,LPR由18家银行月度报价决定,此次政策确定的是辖区内首套和二套商业性个人住房贷款利率加点下限,同时还要看新政执行时期的LPR,在房子是用来住的,不是用来炒的大背景下,长期来看并没有利好楼市。

上海链家资深分析师杨雨蕾则认为,商业贷款利率是根据基准利率上浮或者下浮,比如目前上海不少银行会根据基准利率打九五折,此次调整参考基准后,就不再存在打折的情况了。但是未来基准利率可能不变,而LPR可能会下降,所以长期来看LPR定价存在相对的优势。而且根据央行的规定,在贷款合同期限内,最短每年可以对贷款利率进行重定价,即定价基准部分可根据最近一个月的相应期限的LPR进行调整(加点部分固定不变)。

杨雨蕾认为,新的参考基准规定了贷款利率的下限,加点部分则根据各地及各人实际情况进行调整。此外,虽然打折的情况未来将不存在,但是每年可有一次重定价的机会,长期来看LPR定价有相对优势。但是短期内贷款利率不会出现大的变动,且在目前“房住不炒”的政策导向下,长期来看贷款利率也不会出现明显的下降。

来源 | 澎湃新闻

责编 | 严艺文