编者按:人民币对美元离岸和在岸汇率先后突破“7”的整数关口,引发市场高度关注。专家表示,在外部环境出现较大变化背景下,人民币汇率市场情绪出现一定波动是正常现象,实际影响有限。相反,由于中国经济整体运行平稳,经济增长潜力逐步释放,将为汇率基本稳定提供根本支撑——

8月5日,在岸、离岸人民币对美元双双突破7元大关,创下11年来新低。

“7”,一直被认为是市场重要心理关口。人民币汇率为何“破7”?“破7”后走势会如何?对企业和居民有何影响?经济日报记者采访了相关人士。

消息面影响是直接诱因

“受单边主义和贸易保护主义措施及对中国加征关税预期等影响,今天人民币对美元汇率有所贬值,突破了7元,但人民币对一篮子货币继续保持稳定和强势,这是市场供求和国际汇市波动的反映。”5日,中国人民银行有关负责人就人民币汇率问题回答了记者提问。

市场人士也表示,近期消息面的影响,应该是此次“破7”的直接诱因。

“上周受美联储降息等消息影响,国际金融市场剧烈波动,美元指数冲高回落。今天在岸和离岸人民币对美元汇率均‘破7’,是市场情绪变化的反映。”中国民生银行首席研究员温彬认为。

“受对中国加征关税预期等影响,美股大跌,原油暴跌,人民币跌破‘7’关键位置。”嘉盛集团首席中文分析师黄俊称。

央行有关负责人表示,中国实施的是以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。市场供求在汇率形成中发挥决定性作用,人民币汇率的波动是由这一机制决定的,这是浮动汇率制度的应有之义。从全球市场角度观察,作为货币之间的比价,汇率波动也是常态,有了波动,价格机制才能发挥资源配置和自动调节的作用。

“如果回顾过去20年人民币汇率的变化,会发现人民币对美元既有过8元多的时候,也有过7元多和6元多的时候,现在人民币汇率又回到7元以上。”上述负责人说,需要说明的是,人民币汇率“破7”,这个“7”不是年龄,过去就回不来了,也不是堤坝,一旦被冲破大水就会一泻千里;“7”更像水库的水位,丰水期的时候高一些,到了枯水期的时候又会降下来,有涨有落,都是正常的。

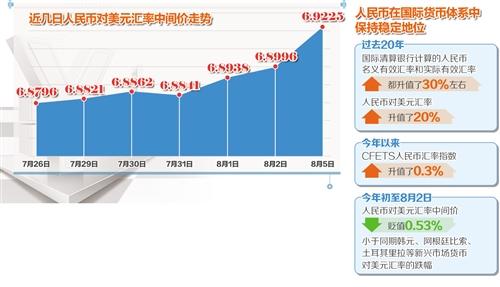

测算显示,尽管近期人民币对美元有所贬值,但从历史上看,人民币总体是升值的。过去20年国际清算银行计算的人民币名义有效汇率和实际有效汇率都升值了30%左右,人民币对美元汇率升值了20%。

今年以来,人民币在国际货币体系中仍保持着稳定地位,人民币对一篮子货币是走强的,CFETS人民币汇率指数升值了0.3%。今年初至8月2日人民币对美元汇率中间价贬值0.53%,小于同期韩元、阿根廷比索、土耳其里拉等新兴市场货币对美元汇率的跌幅,是新兴市场货币中较为稳定的货币,且强于欧元、英镑等储备货币。

预计未来保持基本稳定

人民币汇率“破7”后走势会如何?

温彬认为,随着人民币汇率形成机制日益完善和市场化程度提高,人民币汇率弹性也会增强,对于是否“破7”无需过度关注。目前,中国经济运行平稳、国际收支平衡、金融风险可控,人民币汇率指数稳定,相反美元指数仍有继续下跌空间,人民币对美元不存在贬值基础,预计将继续在合理均衡水平上双向波动。

“中国经济是人民币的‘定海神针’。经济增长放缓是全球性的普遍现象。如果横向比较,中国经济在全球主要国家中仍有明显优势,保证了人民币没有大跌的基础。”黄俊表示,人民币“破7”对市场心理的冲击远大于对经济本身的冲击。中国央行应做好市场预期管理,稳定市场心理预期。心理稳定了,“破7”带来的负面影响也将化为无形。

“打破整数价位的禁忌,更应视为人民币汇率弹性提升的必然结果。至少从近期央行多次在离岸市场发行央票等措施来看,央行的操作目标仍然是从逆周期宏观审慎的角度维护人民币有效汇率的基本稳定。”招商证券首席宏观分析师谢亚轩认为,人民币汇率有弹性、有韧性,是中国经济在外部冲击面前具备更强韧性的前提条件。

“人民币汇率走势,长期取决于基本面,短期内市场供求和美元走势也会产生较大影响。”央行有关负责人表示,市场化的汇率形成机制有利于发挥价格杠杆调节供求平衡的作用,在宏观上起到调节经济和国际收支“自动稳定器”的功能。中国作为一个大国,制造业门类齐全,产业体系较为完善,出口部门竞争力强,进口依存度适中,人民币汇率波动对中国国际收支有很强的调节作用,外汇市场自身会找到均衡。

“从宏观层面看,当前中国经济基本面良好,经济结构调整取得积极成效,增长韧性较强,宏观杠杆率保持基本稳定,财政状况稳健,金融风险总体可控,国际收支稳定,跨境资本流动大体平衡,外汇储备充足,这些都为人民币汇率提供了根本支撑。”上述负责人说,特别是在目前欧美等发达经济体货币政策转向宽松的背景下,中国是主要经济体中唯一的货币政策保持常态的国家,人民币资产的估值仍然偏低,稳定性相应更强,中国有望成为全球资金的“洼地”。

“下半年到明年,在逆周期宏观政策推动下,内需增长、包括投资和消费都可能保持平稳运行,应该会对汇率稳定发挥积极作用。”交通银行首席经济学家连平认为,中国宏观政策的逆周期调节资源比较充沛,政策发挥作用的空间比较大等一系列的因素将有助于人民币汇率未来在合理均衡水平上保持基本稳定。未来人民币汇率会有波动,但不会出现持续大幅度贬值。

双向浮动仍是常态

有观点认为,人民币汇率“破7”会产生恐慌,导致大量资本外逃。对此,中国社科院学部委员余永定表示,持有上述观点的人“完全是自己吓自己”。

余永定认为,一方面,中国经常项目仍是顺差,不存在很大换汇压力;另一方面,资本外逃已不像2015年、2016年时那么容易,短期内外资也不能把大量利润汇走。

中国光大银行金融市场部宏观分析师周茂华表示,从投资角度看,人民币汇率整体有望保持平稳,因为以往逻辑难以复制。“市场对贸易争端影响有较为充分的消化,投资者更为理性。同时,国内经济内生性增强,国内政策空间相对较大,人民币资产估值洼地,全球资金流入趋势未变。以往新兴市场出现的资本外流、汇率贬值、资产价格暴跌的逻辑已经转变。”他说。

央行有关负责人表示,改革开放是中国的基本国策,外汇管理要坚持改革开放,进一步提升跨境贸易和投资便利化,更好地服务实体经济,“破7”后这一政策取向不会变。

“对普通老百姓而言,过去20多年,人民币对美元和一篮子货币升的时候多、贬的时候少,老百姓主要金融资产集中在人民币上,受到最好的保护,其对外的购买力稳步攀升。”上述负责人说,企业也是如此。我们不希望企业过多暴露在汇率风险中,支持企业购买汇率避险产品规避汇率风险。同时也要看到,目前人民币汇率既可能贬值,也可能升值,双向浮动是常态,不仅是企业,即便更为专业的金融机构也难以预测汇率走势。

因此,央行建议要专注于实体业务,不要将精力过多用在判断或投机汇率趋势上,要树立“风险中性”的财务理念,叙做外汇衍生品应以锁定外汇成本、降低生产经营的不确定性、实现主营业务盈利为目的,而不应以外汇衍生品交易本身盈利为目的。(姚进)

来源 | 经济日报·中国经济网

责编 | 谢哲