原创

原创

文/羊城晚报首席评论员 阅尽

《广东省支持中小企业融资的若干政策措施》日前出台。针对中小企融资难、融资贵、融资慢等问题,该文件推出了22条具体措施,其中包括建立中小企业信用评价体系、搭建中小企业融资平台、减轻间接融资对抵押的过度依赖、创新中小企业用款还款方式等。

中小企业融资难并非新问题,近年来,从中央到地方相继出台了不少扶持中小企发展的政策,但融资难仍像一座大山横亘于中小企面前。有些企业即使颇费周章贷到款,所耗费的利率等成本也比大企业高。对许多中小企来说,即便是高利息高成本融资,也未必能借贷得到。虽说困扰中小企发展的因素很多,但融资困境最具普遍性,也最为紧迫。

有人将中小企的融资难归咎于银行的“嫌贫爱富”,或是金融业的懒政不作为。事实上,为化解中小企融资矛盾,金融业近年推出了诸多新政,如放宽对中小企贷款的风险考核指标及容忍度,降低银行此部分贷款的准备金率,要求银行提高中小企贷款比例等。但这些政策到了基层往往执行不到位或变味走样。其实,银行作为金融企业,对中小企贷款的事实上“偏紧”,亦有其客观原因。这也被称为“世界性难题”。如中小企经营透明度低,有效信用不足,抗风险能力差等。因此,虽说政策为中小企融资大开绿灯,但到执行的基层银行却仍小心谨慎,不敢迈大步。

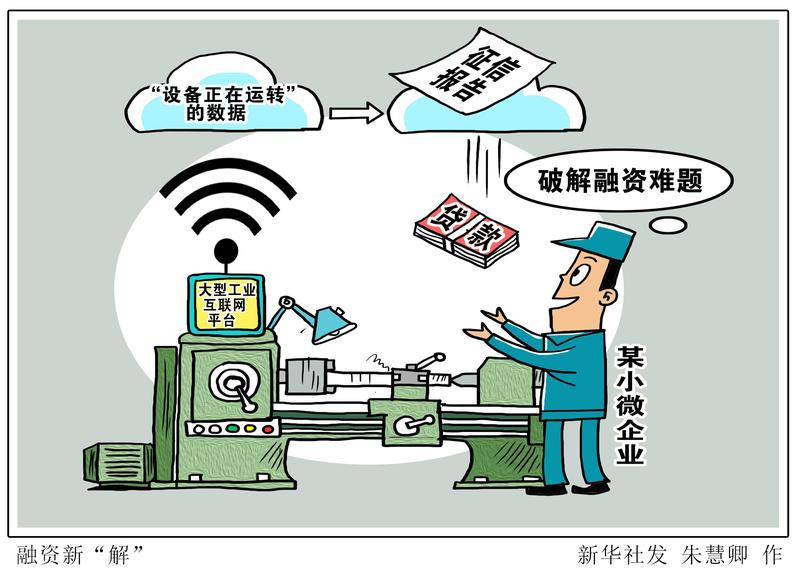

广东拟通过政府服务搭建中小企融资平台,将“数字政府”中的各类企业信息整合,形成中小企的信用共享机制,从而构筑起一个开放的金融生态系统,这既解决了企业与银行双方间信用信息的需求,也在银企间搭起了一座供需桥梁。

长期以来,各地虽都在探讨破解中小企业融资难问题,但却不尽人意。政府当“红娘”,搭建起中小企信用平台和融资平台,可谓找到了化解此难题的一把钥匙,值得期待。当下,扶持中小企业发展,需要政策发力,更需要政策真正落地,解决实际问题。

其实,随着互联网的高速发展,化解中小企信用评价难题等,已经有了良好的技术基础。如许多中小企早已融入知名品牌产业链,有的企业外贸订单充足,有的企业则掌握专利发明等核心技术,这些信息无疑可以为银行放贷提供重要参考指标。但由于信息孤岛化,银企间信息不对称,从而形成“隔行如隔山”的尴尬局面。政府出面搭建信息共享平台,承担起金融服务员的角色,就让这一难题迎刃而解。

中小企业是推动国民经济和社会发展的生力军。权威数据显示,中小企业对国家税收的贡献占比达50%以上、GDP占比达60%以上、解决城镇劳动就业占比达80%以上。因此,促进中小企融资看似微观层面的事,实则关系到整个经济大局。为此,要靠政府的制度创新来建立一套让银行“敢贷、愿贷、能贷”的长效机制。

来源 | 羊城晚报

责编 | 魏礼园