原创

原创

文/羊城派记者 董柳 实习生卜雅静 王雅桐

个人破产制度,山雨欲来,风已满楼。

7月16日,国家发改委网站公布了经国务院同意的《加快完善市场主体退出制度改革方案》,明确要“分步推进建立自然人破产制度”。此前,最高人民法院今年以来至少两次在文件中提到要研究推动建立个人破产制度,开展与个人破产制度功能相当的试点工作。

专家表示,目前我国有企业破产法,但内地还没有个人破产制度。个人破产制度包括哪些内容?是不是就意味着欠债可以不还了?

信号:今年以来多部门表示将研究推动建立个人破产制度

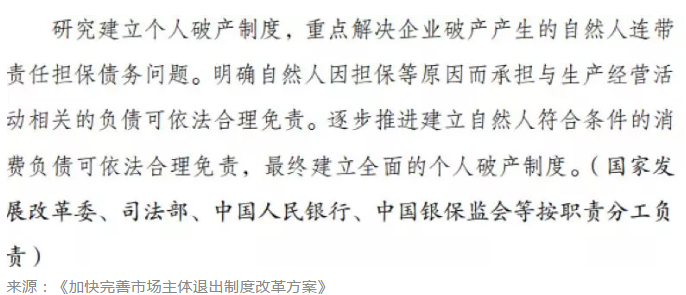

国家发改委网站16日公布了《加快完善市场主体退出制度改革方案》。在其中的“完善破产法律制度”部分,提到“分步推进建立自然人破产制度”:“研究建立个人破产制度,重点解决企业破产产生的自然人连带责任担保债务问题。明确自然人因担保等原因而承担与生产经营活动相关的负债可依法合理免责。

逐渐推进建立自然人符合条件的消费负债可依法合理免责,最终建立全面的个人破产制度。”该改革方案还明确“分步推进建立自然人破产制度”由国家发改委、司法部、中国人民银行、中国银保监会等按职责分工负责。

今年2月27日,《最高人民法院关于深化人民法院司法体制综合配套改革的意见——人民法院第五个五年改革纲要(2019-2023)》,首次提到要“研究推动建立个人破产制度及相关配套机制,着力解决针对个人的执行不能案件。”一个月前,《最高人民法院关于深化执行改革健全解决执行难长效机制的意见——人民法院执行工作纲要(2019—2023)》发布,提出将“开展与个人破产制度功能相当的试点工作,为建立个人破产制度打下实践基础。”

解读:建立个人破产制度有哪些好处?

“我国有企业破产制度,当企业经营不善、资不抵债时,可以通过破产中的重整程序实现涅槃重生,也可以通过法院宣告破产,对债务做出了结。个人其实也应该如此。”全国人大代表、广东省律师协会会长、广东胜伦律师事务所主任肖胜方向记者表示,随着经济社会的发展,个人和家庭参与炒股、炒房,利用信用卡和贷款消费的比例越来越高,因贷款炒股、炒房及信用卡大额透支造成个人资不抵债的情况时有发生。但目前没有个人破产法,个人负债累累无法偿还时,人受无法偿还的债务影响很可能一蹶不振。

今年3月全国人代会期间,肖胜方提交了修订企业破产法并增加个人破产章节的议案。他认为,目前已具备建立个人破产制度的条件。

肖胜方表示,个人破产制度还是解决执行不能的有效方式。在法院执行过程中,有相当一部分案件的被执行人完全丧失履行能力,即使法院穷尽一切执行措施,也无法实际执行到位,这类案件被称为“执行不能”案件。

2018年10月,《最高人民法院关于人民法院解决“执行难”工作情况的报告》显示:在进入执行程序的案件中,约有43%属于确无财产可供执行的“执行不能”案件。换算下来,民商事案件中,约18%的案件是“执行不能”案件。这类案件所涉债务大致分为两类,其中一类是自然人债务。一些交通事故、人身损害赔偿、刑事附带民事诉讼等案件,被执行人自始就财力有限,甚至“家徒四壁”,确无清偿能力。

该报告同时指出,从世界各国通例看,“执行不能”案件都属于当事人应当承担的商业风险、法律风险、社会风险,并非法院执行不力所致,需要通过个人破产、社会救助等制度机制予以解决,不属于申请执行的范围,不能进入执行程序。

“但我们还没有个人破产制度。”肖胜方说,无论是企业破产制度还是个人破产制度,目的都是为了激发市场主体活力。而是否有完备的破产制度和相应的破产法庭是世界银行评价营商环境的指标之一,这方面我国目前还有短板。

北京大学法学院教授许德峰在其发表的论文《论个人破产免责制度》中称,若能逐步建立个人破产制度,将使我国的社会保障体系更完善,保障人在陷入困境时基本的经济尊严。此外,个人破产制度还在很大程度上发挥着具体而广泛的作用,包括鼓励企业家的创新精神、保护债权人及促进社会和谐。

个人破产制度该怎么设计?

西南政法大学教授、中国商法学研究会副会长赵万一在接受羊城派受访时指出,为弥补个人破产制度缺失而对债权人利益保护不周延等问题,最高人民法院相继出台了一系列替代性制度和措施,包括民事强制执行中的参与分配制度,限制高消费令,高强度、专项性的民事执行措施以及面对群体性债务危机时的“临时政策”。以上替代性制度和措施对弥补个人破产制度缺憾起到了一定作用,但不能根本代替个人破产制度。

在制度构建上,赵万一认为,从我国现实情况和需要看,目前宜采用狭义一般个人破产模式,该模式在原则上承认所有个人的破产能力,但特定类型的个人则不具有破产主体资格,如美国破产法就将农业生产经营个人和非营利性组织排除在强制清算申请范围外。

赵万一认为,我国农村居民应暂时不纳入个人破产制度规制的主体范围,原因在于农村居民个人收入和财产构成与家庭收入和财产构成之间很难明确区分,另外,农村居民适用个人破产程序与现有立法及政策存在重大冲突,比如作为财产和收入主要来源的承包地和宅基地的流转要受农业用途、审批、村集体、村集体其他成员的同意等多方面政策法律限制。

欠债是否就可以不还了?

一些网友看到个人破产制度字眼时,认为“个人破产了就可以不用还债了”。

专家表示,不要以为只要申请破产就可获得免责,更不要将个人破产等同于“逃废”个人债务。对于可免责的债务,有的国家或地区明确规定以偿还部分债务作为免责的条件,有的则是对债务人在破产程序终结后的一段时间内的经济生活进行限制,通过事先确定的债务调整方案或者清偿方案来调整。

实际上,个人一旦破产,也会面临种种限制。

赵万一指出,由于破产人的破产无疑会给债权人和社会造成一定损害,因此对其适度的惩戒符合公平原则,一定期限内其权利会受到一定限制,这是个人破产制度中的失权制度。

比如我国台湾地区法律规定,破产个人会丧失获得公职人员候选人、建筑师、律师、会计师、公司经理人、股份公司董事及监察人、无限公司股东或合伙人、私立学校董事等身份的资格。

我国香港地区对破产个人的限制则从身份资格扩大到日常行为和消费,比如:不准有较高价物品;交代清楚资产或负债后方可自由出入境,事前须将行程、住处及联络方法通知破产委托人,指定日期内须返港;应停止进一步负债;不能购置房产;不得出任专业人士如律师、接管人、受托人、太平绅士、公司董事或参与公司管理,等。

他认为,内地的个人破产制度应借鉴我国香港地区的立法,同时限制破产人的身份资格和日常行为,并且限制范围应更宽、限制时间应更长。

北京市高级人民法院官网披露的香港明星钟镇涛破产案即是典型。钟镇涛2002年被法院裁定破产后,不得不从千万豪宅搬入廉价公寓,后用四年时间还清欠款。破产期间钟镇涛赚来的收入都要上交香港破产管理署,破产管理署按其生活所需给予生活辅助后将其余收入用于还债。

钟镇涛在生活上受到的限制包括:每月的置衣和剪发费用为500至800港币、饮食2000至3000港币、住宿4000至8000港币、每天交通费为20至30港币等等。2006年10月,法院批准钟镇涛解除破产后,钟镇涛在接受采访时略带伤感地说:“这4年来,我在香港的房子是租的,拍戏时,制作单位没有开车接我,我就搭地铁。逛百货公司时,只能看不能买,因为我是破产的人。”

另外,赵万一说,“破产人不能终身失权,否则有违人道主义精神,也不利于破产人重新振作和积极偿还债务。”如果债务人已按清偿计划完成清偿、剩余债务被免除或失权期限已满,对其权利、资格、行为的限制被解除,这是复权制度。关于复权的时间点即失权期限,我国香港地区法律规定为4年,德国规定为6年。

赵万一认为,在我国个人破产制度创立初期,应考虑社会信用体系建设仍需完善、社会诚信环境有待进一步强化、个人债务纠纷数量庞大等实际,设立较高、较严格的申请门槛以防止个人破产制度被滥用。

世界一些国家和地区的个人破产制度

破产制度源于古罗马的财产委付制度。经不断发展,个人破产制度在世界不少国家和地区已相当完善。

目前,丹麦、芬兰、挪威、瑞典、荷兰、奥地利、英国、美国、德国等国家均有较为完善的个人破产法律。英国1705年通过立法允许债务人保留必要的衣物,若债务人诚实地交代其财产状况并将其现有财产交给债权人,则可获得剩余债务的免除。美国个人破产法延续了英国的相关理念,到1898年美国破产法的实行,标志着个人破产制度最终固定,而1978年美国破产法的制定,则将消费者破产纳入其中。

我国香港地区早在受殖民统治时期便已启动个人破产立法,并形成了内容完备、可操作性强的《破产条例》。我国台湾地区于2008年4月11日起开始施行“消费者债务清偿条例”,将自然人消费者纳入个人破产范围。(更多新闻资讯,请关注羊城派 pai.ycwb.com)

来源 | 羊城派

图片 | 视觉中国

责编 | 江文华