7月1日晚,证监会发布信息,一次同意7家企业科创板首次公开发行股票注册。回顾此前证监会发布的6次同意科创板IPO注册信息,一次最多同意2家,明显提速。

上述7家企业为安集科技、福光股份、乐鑫科技、西部超导 、中微公司、铂力特和新光光电。证监会表示,这些企业及其承销商将分别与上交所协商确定发行日程,并陆续刊登招股文件。这也意味着,证监会同意注册的科创板企业已达15家。

中证君梳理发现,近期科创板企业从获准注册到披露招股文件间隔时间明显缩短。比如,头号选手华兴源创6月14日获准注册,到6月19日才披露招股文件;2号选手睿创微纳6月14日获准注册,到6月24日才披露招股文件;而光峰科技和宁波容百6月30日获准注册,7月2日即披露招股文件。

值得关注的是,目前,共有8家科创板企业拿到了各自的股票代码,尽管股票代码最后一个数字已经从“1”增到“9”,但始终不见“004”号选手。实际上,沪市的601系列和603系列股票代码均没有“004”,但600系列有“004”,同时,创业板、中小板和深主板各自股票代码也都有“004”。

下来,中证君带大家认识一下这7家企业,它们很多都处于国内各自领域的头部位置或已成为行业的引领者。

安集科技

国内稀缺半导体材料厂商

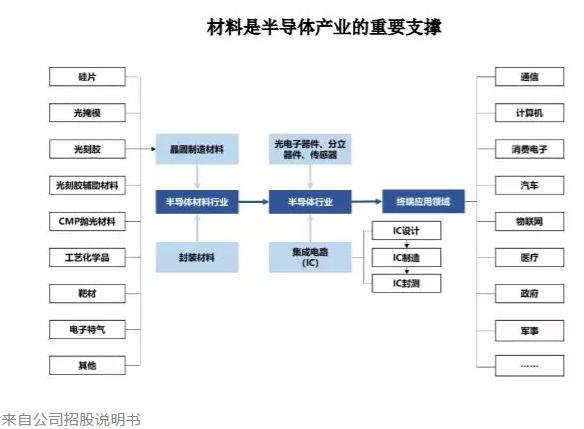

在一批出自全球知名半导体企业的核心技术团队带领下,2006年成立的安集科技已发展为国内稀缺的半导体材料厂商,化学机械抛光液和光刻胶去除剂系公司两大主力产品,主要运用于集成电路制造和先进封装领域。

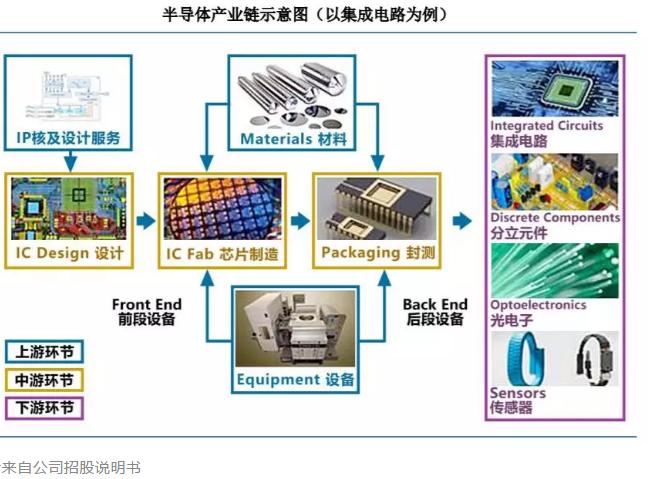

据了解,由于半导体行业具有“技术依赖于工艺,而工艺依赖于材料和设备”的特点,处于产业链上游的半导体材料对整个产业的发展起着重要的支撑作用,决定了半导体产品的质量与性能,也是推动下游各大应用创新的引擎。

华泰证券认为,集成电路产业对于保障国家安全具有重大战略意义,也是经济增长的新兴动力引擎,为了推进该行业发展,提升国内集成电路制造装备、工艺及材料技术的自主创新能力,近年来国内相关扶持性政策密集出台。

伴随全球半导体产业向国内转移的趋势延续,国内半导体材料(尤其是目前占比较低的晶圆制造材料)市场有望加速发展。

机遇面前更需要“硬实力”,否则很难进一步做大做强。截至2018年年底,安集科技拥有授权发明专利190项,公司作为项目责任单位已经完成两个国家“02专项”项目,目前作为课题单位负责两个国家“02专项”项目。公司抛光液在130-28nm技术节点实现销售,14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。公司已经成为中芯国际、长江存储等中国大陆芯片制造商的主流供应商。

财务数据显示,2016-2018年,安集科技的营业收入分别为1.97亿元、2.32亿元(同比增长18.20%)和2.48亿元(同比增长6.6%),净利润分别为0.37亿元、0.40亿元(同比增长7.12%)和0.45亿元(同比增长13.14%)。

福光股份

军民融合成其核心优势

福光股份诞生于1958年成立的国营八四六一厂,经过60多年的技术积淀和孜孜不倦的探索进步,公司已经走在了国内光学镜头行业的前列,产品覆盖激光、紫外、可见光、红外系列全光谱镜头及光电系统。

业内人士表示,作为前沿科技的不可或缺环节,光学镜头市场在未来多个领域仍有较大发展潜力。公司具有较为丰富的军工类客户,构成了公司客户竞争中的核心优势。

招股书显示,2017年公司在全球安防视频监控镜头销量市场占有率达到11.8%,全球排名第三。这份TSR2017年镜头市场调研数据显示,福光股份和宇瞳光学、舜宇光学三家企业在全球安防监控镜头市场的占有率已经达66%。其中,舜宇光学是港股公司,而宇瞳光学则一直在寻求A股IPO上市。

福光股份的客户优势在于军民融合。招股书披露,公司掌握的大变倍比变焦镜头、中长波红外变焦镜头、高倍率变焦镜头等多项自主核心产品和技术已经在军民各领域实现产业化,应用于中国科学院、中国电子科技集团公司、中国航天科技集团、中国航空工业集团公司、中国兵器工业集团公司、中国船舶工业集团公司等军工集团及下属科研院所生产的各类空间观测、航空航天装备,及导弹制导、航空母舰、军机火箭等军事装备中。公司光学技术及相关产品保障了国家许多战略项目任务的完成,如神舟系列飞船、天宫一号与神舟飞船的交汇对接等。

专利技术方面,公司拥有多项行业首创技术。截至今年3月6日,公司共拥有175项发明专利、166项实用新型专利和4项外观专利。研发方面,2016年至2018年,研发投入占营收比例逐年提高,分别为4.94%、5.01%和8.21%。

乐鑫科技

和小米关系匪浅

公司是一家专业的集成电路设计企业,采用Fabless经营模式,主要从事物联网Wi-Fi MCU通信芯片及其模组的研发、设计及销售,主要产品Wi-Fi MCU是智能家居、智能照明、智能支付终端、智能可穿戴设备、传感设备及工业控制等物联网领域的核心通信芯片。

2016年-2018年,公司营业收入分别为1.23亿元、2.72亿元和4.75亿元,年均复合增长率为96.55%。

乐鑫科技称,在物联网Wi-Fi MCU芯片领域,其公司是唯一一家与高通、德州仪器等同属第一梯队的大陆企业。

值得注意的是,乐鑫科技和小米关系匪浅。二者合作始于2015年,乐鑫科技为小米的IoT解决方案提供了ESP8266 Wi-Fi芯片;自2017年开始,小米在Wi-Fi模组的选择上主要使用了乐鑫科技的旗舰芯片ESP32,并在2018年11月28日的小米首届IoT开发者大会(2017 MIDC)上推出了基于ESP32的小米开发板、模组和SDK。2018年,小米是乐鑫科技的第二大客户,向乐鑫科技直接采购金额高达4409.79万元。

此外,乐鑫科技依赖的智能家居市场增速正在放缓。根据易观咨询2019年3月份发布的《智能家居市场专题分析2019》报告相关内容,2016年开始,国内智能家居市场增速从高点的30.6%逐步下滑,预计2019年全年相关产业增速仅有16.1%。

公司业绩增速放缓的压力已经出现,根据招股书上会稿,公司2019年一季度实现营业收入1.47亿元,同比增长仅有37.24%,与过去3年96.55%的年均复合增长率不可同日而语。公司一季度实现归属母公司股东的净利润2834.37万元,同比增速下滑至11.60%。

西部超导

国内唯一超导线材商业化生产厂商

公司主要从事高端钛合金材料、超导材料、高温合金材料的研发、生产和销售,是我国航空用钛合金材料的主要研发生产基地,也是新型战机和大飞机用钛合金的主要供应商。

西部超导技术壁垒颇高。在超导领域,公司是我国唯一实现超导线材商业化生产的企业,也是国际上唯一的铌钛(NbTi)锭棒及线材全流程生产企业,目前已掌握NbTi锭棒到线材的全流程生产技术并拥有完全自主知识产权。2018年,公司MRI用超导线材领域实现重大突破,在全球MRI用超导线材领域及国内各超导磁体领域的市场地位进一步提升。

在钛合金领域,生产军用航空材料的企业,要取得保密资格和军品科研生产相关许可,预先进行大量研发,并依次通过工艺评审、材料评审等一系列评审后方能成为相关型号使用材料的合格供应商。公司的钛合金产品已通过最终认证,并已批量应用于多种型号飞机,市场先发优势短期难以撼动。

西部超导逐渐形成以高端钛合金材料为主,超导产品为辅的业务格局。2016年度、2017年度和2018年度,公司主营业务收入分别为9.53亿元、9.46亿元和10.63亿元。其中,高端钛合金材料销售收入分别占主营业务收入的77.59%、81.92%和85.90%。

招股书显示,此次西部超导计划发行不超过4420万股,募集资金8亿元。其中,约5亿元用于高温合金材料及粉末盘项目。高温合金是航空发动机及燃气轮机热端关键材料。在高温合金领域,公司近年来利用自身研发及制备技术优势,积极布局高性能高温合金材料业务,目前已经实现少量供货,产品性能达到国内先进水平。

中微公司

芯片刻蚀机第一梯队

中微公司主要从事高端半导体设备的研发、生产和销售,主要产品包括刻蚀设备和MOCVD设备。

刻蚀机是公司的起家业务。2004年创立时,中微首先着手开发甚高频去耦合的CCP刻蚀设备PrimoD-RIE,目前己成功开发双反应台PrimoD-RIE,双反应台PrimoAD-RIE和单反应台的PrimoAD-RIE三代刻蚀机产品,涵盖65纳米、45纳米、32纳米、28纳米、22纳米、14纳米、7纳米到5纳米关键尺寸的众多刻蚀应用。

公司的等离子体刻蚀设备已被广泛应用于国际一线客户,从65纳米到14纳米、7纳米和5纳米的集成电路加工制造及先进封装。

中微公司联合创始人倪图强曾表示,中微公司与泛林半导体、应用材料、东京电子、日立等4家美日企业组成了国际第一梯队,为7纳米芯片生产线供应刻蚀机,如今通过台积电验证的5纳米刻蚀机,预计能获得比7纳米更大的市场份额。

中微公司另一块主要产品是MOCVD设备,己开发了三代MOCVD设备,可用于蓝绿光LED、功率器件等加工。目前公司的MOCVD设备已经三安光电(600703)等行业龙头的生产线上大规模投入量产。公司己成为世界排名前列、国内占主导地位的氮化镓基LED设备制造商。

得益于半导体行业的增长、全球产能向中国大陆转移,以及公司技术研发、产品品质、品牌信誉度、客户资源等方面的优势,报告期内公司主营业务收入保持快速增长。2017年度、2018年度,增长率分别为59.41%、68.66%。2016-2018年,公司营收分别为6.09亿元,9.71亿元和16.39亿元;净利润分别为-2.38亿元、2990万元和9000万元。

铂力特

金属3D打印解决方案提供商

铂力特位于陕西,成立于2011年,是一家主营工业级金属增材制造(3D打印)的高新技术企业。公司业务包括金属3D打印设备生产销售、金属3D打印定制化产品服务、金属3D打印工艺技术服务等。公司是作为国内增材制造行业早期的参与者之一,构建了较为完整的金属3D打印产业生态链,整体实力在国内外金属增材制造领域处于领先地位。

公司产品及服务主要应用于航空航天领域,旗下客户包括空中客车、中航工业、航天科工、航发集团、中国商飞等众多知名企业。公司是目前空客在亚洲第一个金属3D打印供应商。而铂力特打印的产品涵盖多个领域,不论是飞机上的“大家伙”,还是医疗领域的义齿、关节,在这里都能打印出来。

招股书显示,2016年至2018年,铂力特营业收入分别为1.66亿元、2.20亿元和2.91亿元,净利润分别为3132.71万元、3425.54万元和5718.36万元。铂力特的产品在航空航天领域的市场占有率较高,2016年至2018年,来自该领域客户的收入占主营业务收入的比重分别为62.35%、54.32%、62.21%。

铂力特高管团队也普遍年轻,平均年龄只有38岁,人才队伍的年轻化也是铂力特的一大特点。截至2018年年末,公司研发人员共116人,占员工总数的26.73%。其在国内尚无对标的上市企业,在技术层面,公司采用的是SLM技术,海外巨头德国EOS公司、美国GE增材制造、德国SLM solutions等采用的也是SLM技术,公司技术路线与世界主流增材制造公司保持一致。

此次,公司计划发行不超2300万股,拟募资7亿元,其中6亿元投向金属增材制造智能工厂建设项目,其余1亿元用于补充流动资金。业内人士认为,目前3D打印属于新兴行业,市场增速较快,通过3年建设,项目达产后,也将加码铂力特产能和及时优势,增强公司发展竞争力。

新光光电

专注“光工业”

新光光电是哈尔滨新区的代表性企业。在以军工为重要支柱产业的黑龙江省,新光光电的此次突围被寄予厚望。

新光光电的产品主要包括国内领先的光学目标与场景仿真系统、国内先进的光学制导系统、高效稳定的光电专用测试设备和先进可靠的激光对抗系统等四大类。此外,公司还针对森林防火、电力、铁路、安防等民用领域进行探索,部分产品已完成试点应用。

目前,公司具备多品种、系列化高端军用产品的研发和批产能力,在多个细分产品领域打破了国外技术封锁,填补了国内空白。新光光电主要客户包括中国航天科技集团、中国航天科工集团、中国航空工业集团等军工集团所属单位。

招股说明书显示,新光光电拥有一支以光学专家为核心,集合了光学、机械、电气三个领域人才的科研开发队伍,专业从事光、机、电一体化产品的研发、设计、制造及安装。截至2018年12月31日,新光光电拥有108名研发人员,30名技术人员,此外还聘请了9名来自哈工大等单位的专家,为公司科技创新提供支持。

财务数据显示,2016年至2018年,公司营业收入分别为1.59亿元、1.82亿元和2.08亿元,净利润分别为6684.17万元、4019.80万元、7263.66万元。

新光光电此次登陆科创板,募集资金拟投入光机电一体化产品批产线升级改造及精密光机零件制造项目、睿光航天光电设备研发生产项目、研发中心建设项目和补充流动资金,拟合计投入8.76亿元。值得注意的是,这些募投项目具有典型的“军民融合”特点。

来源 | 中国证券报

责编 | 孙晶