被机构建议“卖出”的中国人保3月22日晚间发布A股上市后第一份年度报告。

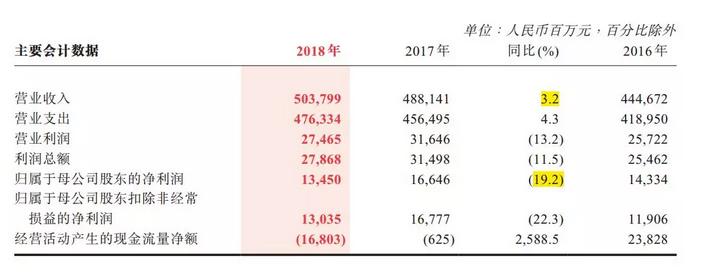

年报显示,中国人保2018年实现营业收入5037.99亿元,同比增长3.2%;实现归母净利润134.5亿元,同比下降19.2%。

财险仍为第一营收来源

2018 年,财险仍为中国人保第一营收来源,期内财险实现总保费收入3880.20 亿元,较上年增长11.1%。人保寿险、人保健康险收入分别同比下滑11.8%和23.1%。

根据银保监会公布的数据,2018年,人身险公司保费整体增速达到0.85%,而人保寿险以及人保健康保费的同比增速分别为-11.8%、-23.1%,市场占有率相较2017年分别下降0.5 和0.1个百分点。

人保财险2018年的保费增速为11.1%,略低于行业平均的11.52%。不过人保财险在财产险市场的主导地位尚未发生改变,其市场份额在2018年继续降低,但依旧高达33%。

年报显示,人保健康已赚净保费由2017年的179.97亿元下降23.3%至2018年的137.97亿元,主要是推进业务结构调整,回归保障本源,停售了中短存续期业务所致。同时,得益于机动车辆险、意外伤害及健康险、信用保证险、责任险、农险业务的发展,人保财险的已赚保费由2017年的3097.26亿元增长11.2%至2018年的3444.02亿元。

新兴业务板块增长较快

2018年中国人保新兴业务板块增长较快。

人保金服及相关项目公司实现营业收入6.8亿元,是上年的4倍多;人保再保险分入业务人民币48.9亿元,集团外再保分入业务同比增长169%;人保养老中标32个企业年金项目投管人,中标率为72.7%。

展望2019年,公司表示,新兴业务板块将在各自领域内强化专业能力建设,打造精品公司,更加深度地融入集团发展大格局。人保金服将在推动集团互联网转型和金融科技应用方面,发挥更大作用;人保再保险将深度挖掘集团内部分出业务资源,加快拓展第三方市场业务,开展人身险再保险业务;人保养老将建立健全市场化经营机制,打造发展的内生动力,夯实可持续发展的基础,抢抓职业年金市场机遇,扩大受托年金规模,提升投资管理能力;人保香港将按照专业化、特色化、中等规模精品公司发展要求,拓展香港市场,发挥东南亚辐射平台作用。

遭机构“棒打”冤不冤?

本轮行情,中国人保市场表现备受关注。

截至3月7月,公司股价今年以来的涨幅接近140%。3月1日-3月7日更是连拉5个涨停。

随后疯狂走势戛然而止。3月7日,中信证券罕见发布看空报告,矛头直指中国人保A股,称其被显著高估,首次给予“卖出”评级, 预计合理估值区间为每股4.71-5.38元, 预计未来一年潜在下跌空间超过50%。

分析人士指出,中国人保遭“棒打”并不冤。

从AH股比价来看,中国人保A股价格明显“不合理”。3月7日中国人保A股股价为12.83元,而其H股价格为3.65港元(约3.12元人民币),A股较H股高出3倍有余。在目前香港与内地股市互联互通的背景下,中国人保A股的投资风险显而易见。机构“唱空”有其合理性。

中国人保自身也发布风险提示公告,提醒投资者注意二级市场交易风险。

公告显示,根据中证指数有限公司公布的证监会行业市盈率数据显示,截至 今 年3 月5日,保险行业7家上市公司平均静态市盈率为20.3倍,公司静态市盈率为28.16倍,显著高于行业平均。

产险龙头地位不改

即便中信证券研报发出后中国人保股价大跌,其年初至今涨幅仍居保险行业榜首,涨幅高于第二名逾一倍。

分析人士也表示,尽管A股市场较少见到给出“卖出”评级的券商研报,但出具“卖出”评级的研报,向客户提示风险,是券商分析师正常执业工作应有的内容,不必过分解读。

东吴证券此前则表示,“在海外成熟市场,一般每家券商都有内部规定,‘买入’、‘中性’、‘卖出’报告的配比多为4:4:2,在比例上约有20%的报告是‘卖出’。”

“风险”主要来自短期股价涨幅过高,但中国人保的行业龙头地位并未改变。

申万宏源年初发布研报表示,中国人保作为产险龙头,在产险业务方面精耕细作,同时作为寿险新贵,在寿险业务方面转型可期。产险方面,公司规模经济显著,走向高质量发展;财险方面,作为优质行业龙头,精耕细作成本领先;寿险与健康险方面,公司仍处于发展初期阶段,在保障型产品开发、代理人渠道布局、人均产能、新业务价值率等方面仍具备较大成长空间;同时投资收益率波动显著小于同业。

华创证券2月22日发布研报表示,随着监管趋严、费用投入程度缓解,预计中国人保 2019 年盈利空间有望打开。

来源 | 中国证券报

图片 | 视觉中国

责编 | 孙晶