更多精彩内容

收藏!发票作废问题全解析

开票方在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。符合作废条件,是指同时具有以下情形:

(1)收到退回的发票联、抵扣联时间未超过销售方开票当月。

(2)销售方未抄税并且未记账。

(3)购买方未认证或者认证结果为“纳税人识别号认证不符”“专用发票代码、号码认证不符”。

作废专用发票须在防伪税控系统中将相应的数据电文按“作废”处理,在纸质专用发票(含未打印的专用发票)各联次上注明“作废”字样,全联次留存。

小规模纳税人代开专用发票遇有销货退回、销售折让及发票填开错误等情形的,如果纳税人退回代开专用发票的全部联次,且退票发生在开票当月,税务机关可对开具的专用发票进行作废;

在未收回专用发票抵扣联及发票联,或虽已收回专用发票抵扣联及发票联但购货方已将专用发票抵扣联报送税务机关认证的情况下,一律不得作废已开具的专用发票。

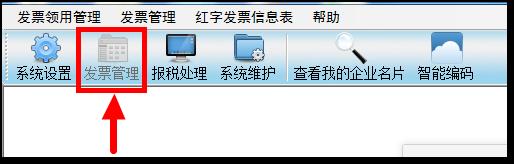

Step1:登陆开票软件—发票管理—发票作废

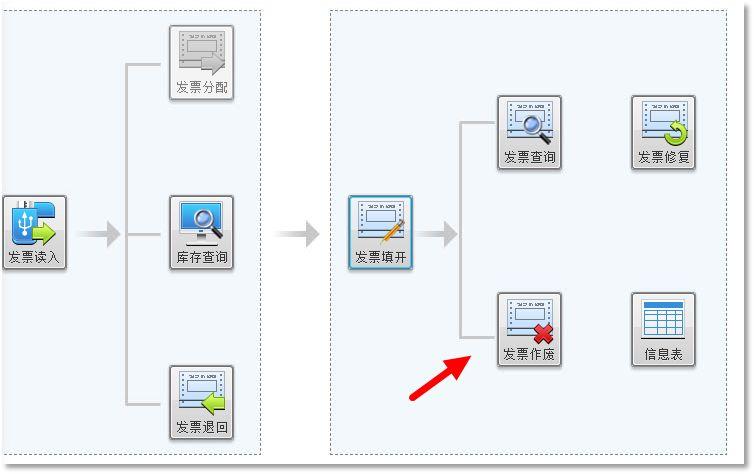

Step2:系统跳出开票信息清单界面,找出需作废发票,或通过在检索框输入要作废发票

Step3:选中要作废的发票,点击右上角的“作废”按钮;

也可点击查看发票后,再选择“作废”

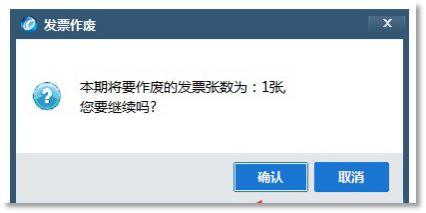

Step4:在跳出的对话框中点击确认

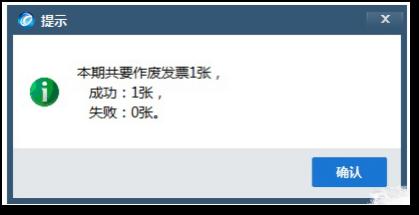

Step5:此次会跳出提示框,提示发票作废成功或失败,点击下方的确认

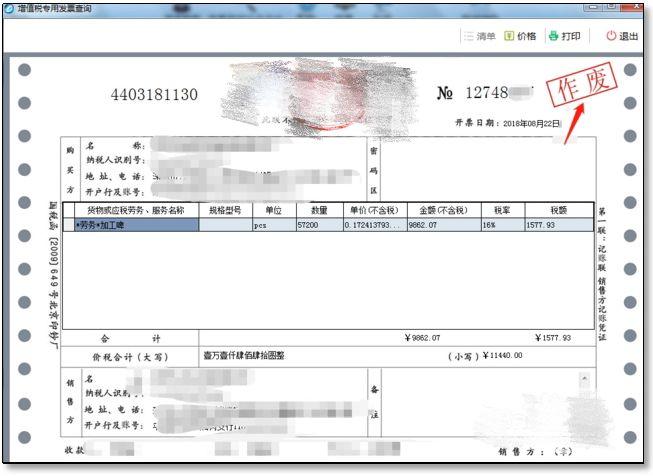

Step6:确认后发票上将会出现作废字样

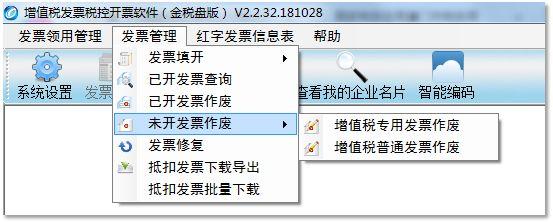

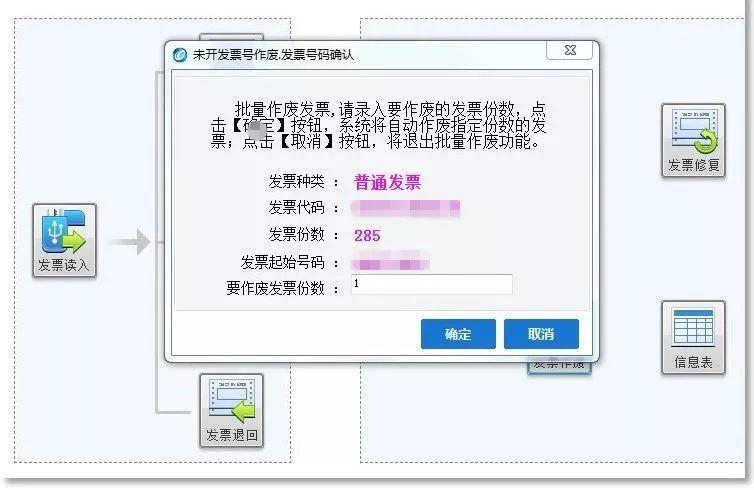

点击“发票管理”模块,点击发票管理(菜单栏)—未开发票作废,选择相应发票种类,录入要作废的发票份数,核实无误后点击“确定”按钮。(以金税盘为例)

(1)在发票查询里检查是否有该张发票,若没有,点击“发票修复”,修复成功后在“发票作废”中进行作废;(金税盘如图所示)

(2)已作废发票不能再次作废:核实发票中的作废标志写的“是”还是“否”,可通过“发票查询”中的“作废标志”进行查看;

(3)已抄税发票不能作废:进入报税处理—状态查询—增值税专用发票及增值税普通发票—查看“上次报税日期”,在此之前的发票为已抄税发票,不能作废;

(4)跨月发票不能作废:核实开票日期,跨月发票只能通过开具红字发票进行冲销

开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。

文件规定:《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)

增值税电子发票开具后不能作废。纳税人开具电子发票后,如发生销货退回、开票有误、应税服务中止等情形的可以开具红字增值税电子普通费发票。

来源:中国税务报

➤个税专项附加扣除表填错了怎么办?

长按二维码关注

广东税务

你的朋友会在“发现-看一看”看到你点击“在看”的内容

你的朋友会在“发现-看一看”看到你点击“在看”的内容