原创

原创

文图/羊城派记者 赵燕华

受去年第四季度广州市郊新商圈开业项目高进驻率的支持,第四季度优质零售物业市场的净吸纳量为全年最高,但由于经济预期下调,四季度广州整体零售租赁需求增速相对放缓,商家对于商铺选址和扩张更为谨慎。22日,仲量联行发布《广州房地产市场2018年度回顾及2019年展望》,该报告预计,2019年,定位于大众市场以及中等收入阶层的零售商会继续保持去年的拓展方向,往市郊新商圈抢占市场份额。

现象:市郊新项目零售需求明显

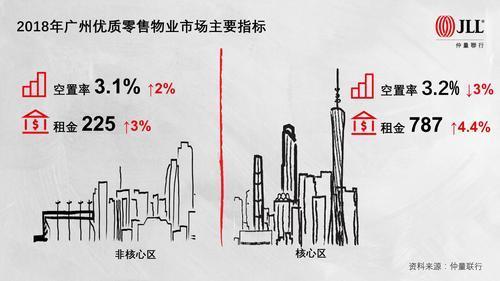

报告显示,去年四季度广州优质零售物业新增供应接近60万平方米,大部分位于客群收入中等且人口数量较大,但优质供应不足的市郊新商圈,成为受欢迎的潮流品牌以及体验类零售商拓展新目标,特别是广受欢迎的连锁餐饮品牌。大部分新商场的开业率远高于预期,且人流和销售情况表现不俗。受此影响,全年净吸纳量高达近90万平方米。

虽然全年共计有11个大型购物中心开业,为广州新增80 多万方优质零售体量,为历年峰值,但空置率仍较去年下降1.2个百分点。这也有赖于核心商圈的现有零售项目经过成功整改,使人流量、空置情况以及租金水平得到改善。

因此,零售项目租金水平大致维持平稳微升的趋势,市区和市郊平均租金同比分别上升2%和2.7%。

尽管去年第四季度市场需求较往季增长放缓,但核心区域业主坚持原有的租金水平,且不断调整租户、更换人气品牌吸引年轻消费者。特别是天河北和珠江新城一些商场的经营状况变得理想,支撑该区域平均租金维持高位。

相反,市区内部分老旧项目由于空置压力较大,业主调低租金以吸引租户。

仲量联行广州资本市场部董事伍启泰分析,跟办公楼市场趋势一致,零售物业投资市场今年由于受到去杠杆和住宅市场销售疲弱影响,国内发展商资金压力增大,因此买家对于零售物业优质项目的选择变得谨慎,特别关注项目后期营运和资产升值方面的提升空间。

然而核心区内的成熟项目仍然是市场稀缺资源,所以,业主对于价格并没有松动,除了一些不成熟商圈在建项目的谈判空间有望加大。

展望:预期整体零售租赁增长需求谨慎乐观

仲量联行预计,2019年零售商仍然维持谨慎的拓展计划。但得益于个人所得税政策改革出台,使得中低收入人群获得更多可支配收入,有利于刺激该群体增加消费支出,定位于大众市场以及中等收入阶层的零售品牌销售可能因此受惠。

由于去年市郊非核心区域新开商场的销售表现乐观,定位于大众市场以及中等收入阶层的零售商会继续保持去年的拓展方向,往市郊新商圈抢占市场份额。而市区项目更希望引进符合年轻人消费特点、满足新兴生活方式和体验需求的品牌和业态,例如潮流品牌和跨界复合店等等。

仲量联行华南区零售地产部总监郭伟明预计,2019年广州新增优质零售物业供应量会少于2018年的供应体量,大部分新增项目坐落于人流量较大的市郊商圈,且均由经验丰富的国内开发商所开发,预计新增供应对全市整体空置率的影响有限。

从更长期来看,未来五年的新增供应也将是以郊区项目为主,深耕新兴区域将是未来零售物业开发商的发展方向。

租金方面,郭伟明预计,2019年全市的零售市场租金上涨幅度有限,由于新项目的增多,零售商的议价能力还是较强。

优质零售物业投资市场方面,跟办公楼市场分析一致,伍启泰指出,发展商现金流紧张的状况短期内较难得到改善,回报率预计轻微上升。受资金回笼的压力影响,在建项目的报价可能会有所松动。而中长期来看,随着需求及租金的回升,预料资本值增速会加快。

2018年竣工项目

白云汇广场

云门

百信广场

万科广场

万达广场

广州保利广场

K11

雄峰城(B1馆)

永旺梦乐城

广物国际广场

2019年新增供应

萝岗奥园广场

花都万达广场

萝岗绿地中央广场

凯达尔枢纽国际广场

广州增城合生汇

来源 | 羊城派

图片 | 赵燕华

责编 | 孙晶